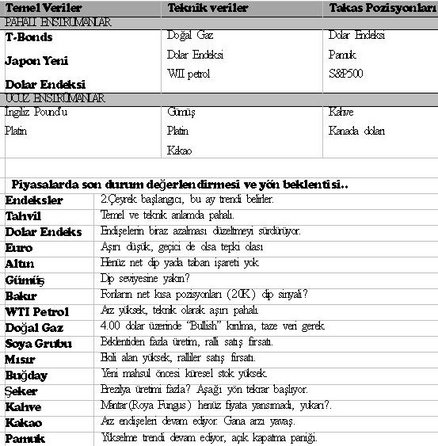

Haftaya bakış

Son işsizlik verilerindeki artış belirtileri ABD ekonomisinde yavaşlama yada gevşeme beklentisini öne çıkarıyor. Nitekim, geçen hafta satın alma faaliyetleri ve tüketici güveninin beklendiği gibi iyi açıklanmaması bu gevşeme sürecini destekliyor. Diğer yanda, Güney Kıbrıs’da çabuk çözüme rağmen ardıl sarsıntıların henüz bitmemiş olması ve Çin imalat sanayi endeksinde yumuşama tedirginlik yaratıyor. Tüm bu aksamalara rağmen önümüzdeki birkaç haftalık eğilim (sentiment), Cuma günü açıklanacak olan ABD tarım dışı istihdam rakamları ile yönünü netleştirebilir. Piyasa beklentileri istihdam rakamlarının %0.2 artacağı ve işsizliğin azalacağı, dolayısı ile piyasalarda risk alma eğiliminin artacağı yönünde şekilleniyor. Bu hafta Güney Kıbrıs ile ilgili endişelerin azalır, özellikle İtalyan bankalarının endişe verici manşetleri öne çıkmaz ise küresel piyasalarda istikrar ve risk alma eğilimi devam eder. Geçen hafta doların biraz değer kaybetmesi, sermaye piyasaları ve enerji fiyatlarında yükseliş bazı emtia fiyatları için taban oluşturabilir. Bakır ve gümüş gibi aşırı ucuz durumda olan emtialar toparlamaya, tahvil dolar endeksi, mısır, soya gibi emtialar ise düzeltmeye hazır görülüyor.

MISIR VE SOYA

Mısır ekili alanlarındaki rekor ve uygun üretim koşulları eski mahsul endişelerini değiştirir mi?

Mısır ve Soya stoklarının piyasa beklentilerinin üzerinde olması üretici satışlarını tetikler mi?

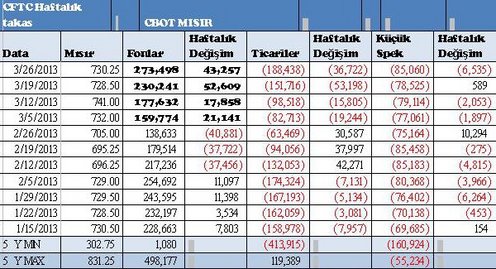

CBOT Mısır açık pozisyon sayısının 120.000 kontrata yükselmesi fonların satışını tetikler mi?

Geçen hafta Perşembe günü açıklanan ilk çeyrek raporu tahıl piyasalarına bomba gibi düştü. Soya kompleksinde, Mısır ve buğdayda günlük tabandan işlemler gerçekleşti. USDA ilk çeyrek raporu 2013 yılının ABD tahıl arzı anlamında ilk resmi raporu olması yanında daha da önemlisi çiftçilerin, tarım sanayi şirketlerinin ve vadeli piyasalarda spekülatörlerin ne yapacağı konusunda önümüzdeki birkaç ay için fikir veriyor.

USDA raporunun ilk sürprizi Mart sonu itibari ile çiftçilerin ekili alan projeksiyonlarında görüldü. Bu projeksiyonlar tohum ve gübreden, ekipmana, hayvan yeminden gıdaya kadar tarım endüstrisini etkiler. CBOT Mısır’ı için çiftçilerin ekili alan projeksiyonu 1936 dan bu yana en yüksek seviyede (40 mHektar) açıklandı. Bir miktar talep artışı göze alınsa bile hava koşullarının ve hasadın iyi olması dönem sonu stoklarını rekor seviyeye taşıyabilir. Bu Mısır ve benzer durumdaki soya kompleksi için fiyat basıncı anlamına gelir.

Raporda diğer önemli bir sürpriz ise yüksek stok seviyelerinde görünüyor. 31 Mart itibarı ile ABD mısır stokları 137 mT olarak piyasa beklentilerinin 10 mT üzerinde açıklanması 2013/14 sezonu için başlangıç stoklarını yükseltecektir. Bu rakamlar da mısır ve soya kompleksi için fiyat basıncı anlamına gelir. Buğday fiyatı soya ve mısır’a sempati ile gerilerken pamuk verileri olumsuz algılanmadı. Reel sektör ötesinde finansal enstrüman olarak bakıldığında, fonların net uzun pozisyonları Mart 07 dip seviyesinden bu yana sürekli artmaktaydı. Şimdi, USDA bearish raporu ardından birkaç hafta boyunca mısır ve soya’da net uzun pozisyonları kapatma çabaları hem oynaklığı artıracak hem fiyat baskısına yol açacaktır.

Teknik analiz. USDA’nın sürpriz olumsuz raporu ile fonların aşırı yüksek seviyede olan uzun pozisyonlarının azaltılma çabaları mısır ve soya fiyatlarında yeni diplere uzanabilir. Satış baskısı kısa dönem RSI ve MACD göstergelerin henüz aşırı ucuz bölgede olmamasından dolayı kolayca absorbe edilebilir.

Düşme momentumu Eylül vadeli mısır fiyatını kolayca 545 sent/Bu desteğine taşıyabilileceği gibi Aralık vade mısır fiyatında daha da aşağı (525 sent/Bu) çekebilir. Şu an Eylül vade CBOT mısır fiyatı Aralık vade fiyatından 25 sent daha pahalı yada primli ve bu primin 10 cent’e kadar gerileme beklentisi spread işlemlerini artırıyor.

ALTIN (COMEX)

Altın fiyatı Güney Kıbrıs ile tetiklenen ve Avrupa Birliği’nde yaygınlaşma endişesi ile destek bulmasına rağmen 1620 dolar direncini kıramadı. Altın fiyatında rüzgarı tersine estiren birkaç gelişmeye bakalım;

1. Güney Kıbrıs çözüm önerisi bir şablon mu yoksa istisna mı? Bir istisna ise arka plana kolaylıkla itilir ama bir şablon yada model olma endişesi geçmiş değil, şimdiden Avrupa Birliğinin zayıf ülkelerinde zenginlerin varlık dağılım çabaları HongKong ve Kanada’ya kadar yayıldı. Foreks piyasalarında algı olumsuz, Euro değer kaybederken dolar güçleniyor. Ayrıca, ABD sermaye piyasalarında mükemmel performans dolar talebini artıyor. Şimdilik, Güney Kıbrıs’ın ardından artan risk alma eğilimi ile altın fiyatı baskı altında.

2. Geçen hafta ilk çeyrek sonu olarak fonların varlık dağılımı altını olumsuz etkilemiş görünüyor. Uzun süredir altın piyasasında daha iyi getiri sağlayan, örneğin sermaye piyasaları performansı varlık dağılımında altın’ı arka plana itmiş görünüyor. Doğal olarak fon yöneticileri yatırımcıların getiri beklentisinden dolayı yatay piyasalarda fazla beklemezler ve varlıklarını potansiyel getirisi daha yüksek olan alanlara kaydırırlar. Bu da altın pozisyonlarını azaltmaları demektir. Aşağıdaki tabloda, G.Kıbrıs endişesi ile iki hafta boyunca uzun pozisyonlarını artıran fonların geçen hafta 26 Mart itibarı 3165 kontrat kapattıkları görülüyor.

3. Elbette altın fiyatını derinden etkileyen FED’in kolay para politikasına tamam mı, devam mı? Diyaloğu devam ediyor. İstihdam, konut gibi makro ekonomik ABD verilerinde iyileşmenin FED’i harekete geçireceği ve 2013 yılı sona ermeden gevşek para politikasının hız keseceği beklentisi de altın için olumsuz.

Teknik olarak

Altın piyasası diğer kıymetli metaller ile birlikte yön arıyor. 1618 dolara kadar yükselen ama bu direncini aşamayan altın fiyatı boğa (bull) kampında olanların hayal kırıklığı ile pozisyonlarını kapatmaya başladılar. 1588-1600 dolar/ons aralığında kısa vadeli bir işlem bandı oluştu. Son derece dar aralıklı ve sıkıntılı bir seyir devam ediyor. Ancak, mevsimsel düşük işlem hacmi ile önümüzdeki günlerde bu dar aralığın kolayca kırılabileceğini kestirmek zor değil. 1588 desteğinin kırılması uzun süredir beklenen ve majör destek seviyesi olan 1520 doları gündeme getirir. 1620 dolar üzeri ise oldukça hassas. Bilindiği gibi kısa süreli Kıbrıs sorununda altın fiyatının hemen ve kolayca 1618 dolara tırmandığını gördük. Jeo-politik arenada Kuzey Kore, Suriye, İran kaygıların öne çıkması alıcıları coşku ile öne çıkarır. Kısa vade için durum böyle özetlenebilir ama uzun vade yatırımcılar için altın elden çıkarma zamanı değil. Her zaman portföylerde bir miktar altın tutulmalı. Zira uzun vadeli enflasyon endişesi altın fiyatını desteklemeye devam edecek.