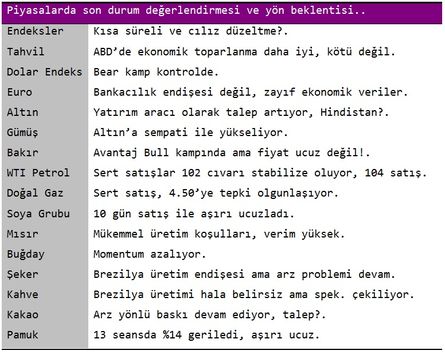

Haftalık yorum

Önde gelen ülkelerin ekonomik verilerindeki iyileşme ve ABD’de açıklanan sürpriz tarım dışı istihdam rakamlarına (NFP) rağmen S&P 500 endeksi yüksek F/K oranları (valuation @18 cıvarı)) sığda olsa düzeltmeyi tetiklerken Avrupa Birliği’nden gelen yumuşak veriler ve bankacılık sistemindeki sıkıntılar küresel ekonomik beklentilerde iyimser algının değişmesine sebep oluyor. Ancak, algıdaki bu değişimin kısa süreli olacağını, küresel merkez bankalarının kolay para politikalarının devamı edeceği veya düşük faiz oramının uzun süreli olacağı iyimserliğinin tekrar öne çıkarılacağını düşünüyorum. Özellikle, gıda ve enerji fiyatlarındaki gerileme Çin, Hindistan, Brezilya gibi ülkelerde girdi maliyetlerinin azalması bu ülkelerde olumsuz verilere karşı yastık görevi üstlenecek. Dolayısıyla, küresel ekonominin seyrinde oynaklık her zaman söz konusu olurken kısa süreli düzeltmelere rağmen raydan çıkma pek olası görünmüyor.

-Altın (COMEX)

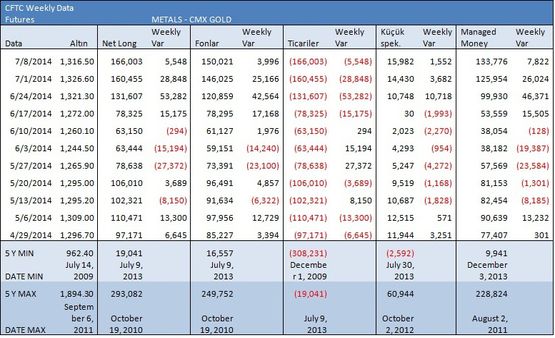

Geçtiğimiz hafta Ortadoğu’daki jeopolitik durum ve Avrupa Birliği’de bankacılık sektörü üzerine tartışmalar altın fiyatını destekledi. Elbette, bu hafta içinde jeopolitik endişelerin devam edeceği söylenebilir ama Portekiz kaynaklı bankacılık sektörünün piyasalara fazla endişe vermeden yönetildiğini, atlatıldığını görüyoruz. Herhalde, bu hafta J. Yellen’in konuşması ile para politikalarındaki beklentinin netleşmesi ve buna bağlı olarak ABD dolar’ının seyri altın fiyatı için kısa vadeli yön tayin edici gelişmeler olacaktır. Altın fiyatı son birkaç haftanın yükselişi 1340 dolar civarına kadar taşındı. Altın fiyatına endeksli borsa fonlarında (ETF) satın alma faaliyetlerinde biraz artış yatırım açısından destekleyici bir gelişme.

Teknik olarak, düşme trendinin kırılması ardından 1300 dolar üzerinde konsolidasyon devam ediyor. Kısa dönemli ara direnç olan 1350 dolar/ons “bull kamp”ının aşılması ve kapanış bazında hedefi olarak görülmekle birlikte kısa dönem teknik göstergelerin aşırı olması 1300 dolar/ons’a doğru bir sarkamaya yol açabilir.

Şimdi, uzun vade perspektifinden bakılırsa, Haziran 2013’ten bu yana altın fiyatının 1180-1430 aralığında yatay bir seyir izlediği ve son haftalardaki yükselişi ile bu yatay (konsolidasyon) aralığının üst seviyelere doğru yaklaştığı görülüyor.

Ancak, bu seviyeler kısa vadeli altın satın almak isteyen yatırımcılar için riskli görülebilir. Daha az riski olan bir yatırım anlayışı “spread trading” şeklinde tasarlanabilir. Bugünlerde platin-altın fiyat farkının 176 dolar/ons civarında seyri, platin fiyatının aşırı primli olduğunu gösteriyor. Dolayısı ile doğrudan altın satın alınırken platin açığa satarak yapılan spread işlemleri hem daha düşük riskli hem de yüksek primi olan platinin değer kaybetmesi ile kazançlı olabilir.

Daha tutucu anlamda bir yatırım ise kazanma olasılığının daha yüksek ve riskinin daha sınırlı olduğu birçok opsiyon stratejilerinden tasarlanabilir. Örneğin, riski ve getirisi sınırlı olan ama yukarıda açıklanan beklentiler çerçevesinde kazanma olası yüksek olan bir opsiyon stratejisi (İron Condor) aşağıda gösterilmiştir.

-Pamuk (ICE)

ABD tarım Bakanlı’ğı USDA’nın 2014-2015 sezonu için küresel tarım arz/talep tahminleri (WASDE) tahıllarda olduğu gibi pamuk fiyatı için de oldukça olumsuz açıklandı.

Küresel pamuk üretimi ve dönem sonu stoklarda dramatik artış bekleniyor. WASDE raporuna göre, 5.2 milyon balya beklentisinin gerçekleşmesi 2008-09 sezonundan bu yana en yüksek stok anlamına gelir. Geçen sezondan devredilen stoklar (1.6 milyon balya), aşırı üretim (500.000 balya) ve düşük küresel talep birlikte değerlendirildiğinde 2014-2015 sezonu için pamuk fiyatlarında kısa dönemli tepkiler dışında satış baskısının devam edeceği söylenebilir.

Türkiye’de birkaç yıl öncesinden farklı olarak pamuk üretiminin azaldığı ve ithalatının giderek arttığı bu süreçte pamuk fiyatlarındaki gerileme biraz teskin edici olmalıdır. Bilindiği gibi yüksek girdi maliyetleri, verimsiz üretim Türkiye pamuğunu dünyanın en pahalı üretilen pamuğu konumuna getirirken birde ithalatı teşvik eden gümrük kolaylıkları eklenirse Türkiye’de pamuk üretimi dibe vurur, ithalat artar. Neyse ki bugünlerde küresel pamuk fiyatları ithalatçıların yüzünü güldürüyor.