Bank of Amazon kurulur mu?

Jeff Bezos, o kadar zengin ki tatilini uzayda geçiriyor!

Biraz iddialı bir cümle de olsa yakında bunu da göreceğimizi düşünüyorum. Dünya petrol devlerini “en zengin” ve “en değerli” listelerinden al aşağı eden Bezos, 1994 yılında “Cadabra” adıyla kurduğu internet sitesinde online kitap satışıyla başladı bu işe. Adı daha sonra Amazon olarak değiştirilen bu dev; tüm dünyaya aklınıza gelen her şeyi yepyeni pazarlama teknikleriyle satan, medya ve eğlence dünyasının devleri arasına giren, ulaştırmadan sağlığa, iklim çalışmalarından finansa uzanan çok geniş yelpazede yatırımları olan bir şirkete dönüştü. Ayrıca sizlere üyelerini tek tek tanıtmaya başladığım GAFAM’ın en değerli üyelerinden.

Amerikalı e-ticaret devinin 2021 yılı üçüncü çeyreğinde açıkladığı bilançosuna göre, 9 aylık geliri, 110.8 milyar dolar. Bu dönemdeki net karı ise 3.2 milyar dolar düzeyinde, BİST 100’de işlem gören tüm şirketlerimizin toplam karının çok çok üstünde bir rakam.

Amazon, sadece e-ticaret değil, birçok alanda çok ama çok önemli ve gelecek vaat eden yatırımlar yapıyor. “Amazon: How the World’s Most Relentless Retailer Will Continue to Revolutionize Commerce” kitabının yazarı Natalie Berg, Amazon’a bakışını şöyle anlatıyor: “Amazon aslında bir perakendeci değil. O, statükodan asla memnun olmayan, hırslı bir teknoloji şirketi. İşte bu sayede şu an bulunduğu noktaya geldi.”

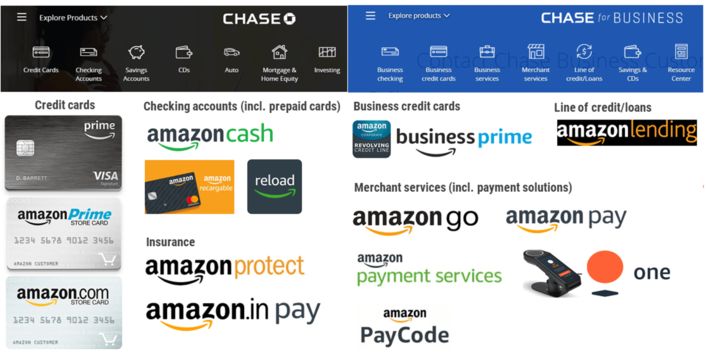

A’dan Z’ye ödeme çözümleri

Bu yazımızda yatırım yaptığı her alanda tüm dengeleri yıkan bir yaklaşım sergileyen Amazon’un finansal çözümlerine ve FinTech’lerle olan iş birliğine odaklanacağız.

Amazon, GAFAM üyeleri arasında finansal çözümlere en çok yatırım yapan ve bu alanda çok fazla alternatife sahip. Bu da oldukça doğal, çünkü ‘kuzenleri’nden farklı olarak sıcak satış yapan bir şirket. Ancak Amazon, özellikle finansal çözümlerde rakiplerinden farklı olarak çok fazla FinTech yatırımı yapmıyor. Şirketin ve patronu Bezos’un kişisel olarak bugüne kadar yatırım yaptığı şirketlerin isimlerini alt alta sıralasak bu yazı için bize ayrılan yer yetmez ancak özellikle ABD içinde finansal çözümleri ya şirket bünyesinde geliştiriyor ya da büyük ölçekli bankalar ve diğer finansal şirketlerle ortaklık yoluna gidiyor. FinTech yatırımlarına ise son yıllarda yoğunlaştığı Hindistan ve diğer bölgelerde daha sık rastlıyoruz.

Amazon’un sunduğu finansal çözümlerin penceresi de oldukça geniş; kartlardan borç vermeye, ödüllendirmeden biyometrik ödemeye, KOBİ desteğinden sigortaya kadar geniş bir yelpaze söz konusu. Amazon’un müşterilerine temel hizmetler sunmasıyla birlikte ödemeler pazarı; bankalar, kredi kartı ağları ve Stripe gibi ödeme aracıları için yılda 90 milyar dolarlık bir büyüklüğe sahip. Amazon bu alanda düşük komisyonlu hizmetler vererek hem kullanıcılarını kendi platformuna çekiyor hem de buradan ek bir gelir kalemi yaratıyor.

Büyük altyapı yatırımlarını da finanse etmeye başlarsa dünya çapında bir banka haline gelmiş olacak. Şirketin belli başlı finansal çözümlerini şöyle sıralayabiliriz:

Amazon Pay: Müşteriler için dijital bir cüzdan ve platformlarını kullanan satıcılar için bir ödeme ağı olarak tasarlanan ve şirketin ilk ödeme ürünü olan Amazon Pay, 2007’de piyasaya sürüldü. 2020'de yapılan bir anket, Amazon Pay’in ABD’de yüzde 22’lik bir kullanıcı payıyla büyük bir çevrimiçi ödeme sağlayıcısı haline geldiğini ortaya koydu. Amazon Pay, ABD dışında birçok Avrupa ülkesinde devlet ödemeleri, seyahat, sigorta, eğlence ve hayırsever bağışları dahil olmak üzere geniş bir kullanım ağına sahip.

Amazon, 2020’de Orta Doğu ve Kuzey Afrika (MENA) bölgesini kapsayan bir ödeme hizmeti sağlayıcısı olan Amazon Payment Services’ı (APS) da başlattı. APS, 2017 yılında Amazon tarafından satın alınan bir FinTech girişimi olan Payfort'un yeniden markalanmış bir versiyonu. Amazon, bölgede bu hizmeti, çeşitli bankalarla yaptığı iş birlikleriyle sunuyor.

Amazon Go: Amazon, e-ticareti olduğu gibi fiziksel mağazaları da yeniden şekillendiriyor. Bunun da en çarpıcı örneği Amazon Go mağazaları. Kasaların olmadığı bu mağazalarda ödemeler, biyometrik olarak yapılıyor. Şirketin 24 mağazasında ileri makine öğrenimi teknikleri kullanılıyor. Alışveriş sepetinize satın almak istediğiniz ürünleri koyuyorsunuz ve kapıdan çıkıp gidiyorsunuz. Mağazadaki cihazlar aldığınız ürünleri algılıyor, fiyatlıyor ve ödeme kartınızdan ya da cüzdanınızdan otomatik olarak alınıyor. Amazon’un hedefi mağaza sayısını kısa sürede binli rakamlara çıkarıp ABD dışına da yaymaktı ancak Kovid-19 salgını bu süreci sekteye uğrattı. Önümüzdeki yıllarda açılması planlanan 3 bin kadar Amazon Gomağazasıyla 4,5 milyar dolarlık bir işletme haline gelebilir.

Amazon Cash: Amazon Cash, 2017 yılında müşterilerinin çeşitli perakende satış noktalarında dijital hesaplarına bakiye yatırmasıyla başlayan bir program. Amazon’un bankacılık hizmetlerini hiç kullanmayan ya da az kullanan kesimlere ulaşma stratejisinin bir parçası olarak hayata geçirildi. Daha sonra birkaç yan ürün de geliştirildi. Örneğin, Coinstarile yapılan iş birliğiyle müşteriler bozuk paralarını kiosklara yüklüyor ve karşılığında Amazon hediye kartları alıyorlar. Böylece Amazon’dan alışveriş yapma oranları da artırılmış oldu.

PayCode: Amazon’dan alışveriş yapamayan 16 ülkedeki tüketicilerin siteden ürün satın almaları ve QR kodlarını kullanarak nakit ödeme yapmaları sağlanıyor. Bu yöntem ilk olarak Kolombiya, Şili, Hong Kong, Kenya, Endonezya, Malezya, Filipinler, Peru, Tayvan ve Tayland gibi ülkelerde kullanıldı. Western Union ile bir ortak çalışan sistem, şu anda birçok ülkede tercih ediliyor. Tüketiciler Amazon.com’da alışveriş yaptıktan sonra bir Western Union bayisini ziyaret ederek siparişlerinin bedelini nakit ödeme ile tamamlayabiliyor. Bu sistemin ABD içinde de geniş bir kullanım alanı var. Zira ülkede milyonlarca kişinin herhangi bir banka hesabı bulunmuyor, aynı durum Amazon’un radarındaki birçok ülke için de geçerli. Dolayısıyla büyük bir potansiyel taşıyor.

Amazon Allowance: Amazon’un gelecek nesil için geliştirdiği bir başka ödeme yöntemi. 2015 yılının ortalarında şirket, daha sonra Amazon Cash şemsiyesi altına alınan Amazon Allowance’ı ekledi. Amazon Allowance’ı kullanarak ve ebeveynlerinin izniyle çocuklar kendi Amazon hesaplarını oluşturup alışveriş yapabiliyor. Aileler, çocuklarının hesabına yinelenen fonlar ekleyebiliyor.

Amazon Lending: Tüketiciler, alışveriş esnasında Amazon’dan bir kredi kartı alarak ödemelerini kredilendirebiliyor. Amazon SMB Lending, küçük işletmelerin Amazon’dandaha fazla alışveriş ve satış yapmalarına yardımcı olmak amacıyla 2011 yılında kuruldu. Mart 2018’de, 1000 ila 750 bin dolar arasında değişebilecek krediler sağlamak için Bank of America ve Merrill Lynch ile iş birliği yapıldı. Amazon, 2011’in ilk çeyreğinden 2019’a kadar ABD’de, Japonya’da ve İngiltere’de 20 binden fazla işletmeye 5 milyar dolar kredi verdiğini açıkladı. Bugün, Amazon’un ticari kredileri ABD dışında İngiltere, Almanya, Kanada, Çin, Fransa, Hindistan, İtalya ve İspanya’da da kullanılıyor. Kısa zamanda başka birçok banka ile de benzer iş ortaklıklarının gündeme gelmesi mümkün. Hatta Almanya’da ING ile KOBİ’lere 10 bin ila 750 bin Euro arasında kredi sağlayacağı da açıklandı.

Aslında Amazon’un finansal hizmetlere olan bakışı, ürünleri ve kullanıcı sayısını artırmak. Böylece hem satıcı hem de müşteri tarafına çeşitli finansal kolaylıklar sağlıyor. Finans sektörü stratejisi ve pazardaki aktivitelerine bakarak Amazon, klasik bir bankanın müşterilerine sunduğu hizmetleri çok daha basit ve ulaşılabilir hale getiriyor diyebiliriz. Bu sayede amaçlanan bir banka kurmanın ötesinde ana hedefi kendi ekosistemini büyütmek. Bugüne kadar attığı adımlarla bunu da oldukça başarılı bir şekilde hayata geçiriyor.

Özetle, Bank of Amazon kurulur mu? kurulur!

GAFAM = Google + Apple + Facebook + Amazon + Microsoft