YEP Vergilere Dair Neler Söylüyor?

Hazine ve Maliye Bakanı Berat Albayrak 29 Eylül’de yaptığı basın toplantısında “Yeni Dengelenme, Yeni Normal, Yeni Ekonomi” temalarını içeren ve 2021 ila 2023 arasındaki dönemi kapsayacak olan Yeni Ekonomi Programı’nı tanıttı.

YEP, temel olarak büyüme ve istihdam, fiyat istikrarı, kamu maliyesi, cari işlemler dengesi ve finansal istikrar gibi temel başlıklar ile Programda bahsedilen politika ve tedbirlerle ilişkili eylem ve projeleri içeriyor.

YEP’in kamu maliyesine ilişkin, özellikle de vergisel perspektifini, biraz daha yakından irdelemeye çalışalım.

Maastricht Kriteri ve mali disiplin çıpasına veda mı ediyoruz?

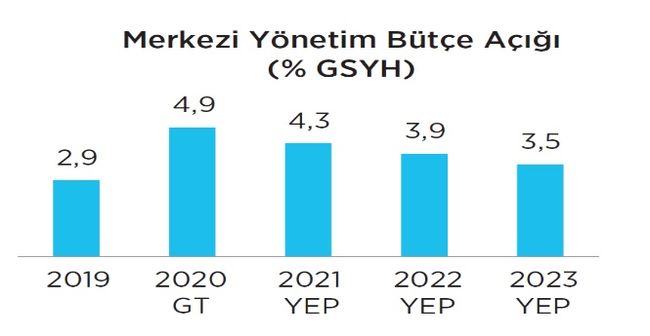

1 Ocak 1993’te yürürlüğe giren Maastricht Antlaşması, AB üyelerinin ekonomik ve parasal birliğe geçişte aralarındaki mevcut farklılıkların giderilmesi için bazı koşullar belirlemişti. Bu kriterlerden birisi de mali disiplin anlamında son derece önemli, buna göre “üye ülkenin bütçe açığının GSMH’ya oranının yüzde 3’ü geçmemesi” gerekiyor. Mali disiplin anlamında son yirmi yıllık dönemde büyük bir ilerleme kaydeden Türkiye -AB üyesi birçok ülkenin aksine- bu kriteri yıllardır tutturabilen ender ülkelerden birisiydi.

2020 Bütçesi TBMM’de kabul edildiğinde bütçe açığı rakamı yüzde 3’ün hemen altında öngörülmekteydi. Ancak bütçenin mevcut gidişatı ve salgının ekonomik etkileri bu sene bu kriteri tutturmamızın son derece güç olduğuna işaret ediyordu. 2020, uzun yıllar sonra, bütçe açığının GSMH’ya oranının yüzde 3’ü geçtiği bir yıl olmaya ciddi şekilde aday görünüyordu ve bizde kaleme aldığımız yazılarda bunun altını çizmeye çalışıyorduk.

YEP’te Program döneminde “mali disiplinin kararlılıkla sürdürüleceği” vurgulandıktan sonra, bütçe açığının GSYH’ya yıllar itibariyle oranıyla ilgili aşağıdaki öngörüler paylaşılıyor.

Tablodaki oranlara bakılırsa, YEP’te 2020 de dahil olmak üzere, 2023 sonuna kadar Maastricht Kriteri’ni tutturamayacağımızın öngörüldüğü anlaşılıyor. Özetle mali disiplin bağlamında önemli bir kasımız -en azından 2023 sonuna kadar- bizi terk ediyor.

YEP’te yeni vergilere dair hangi ipuçları var?

YEP’te yerli üretimi desteklemek amacıyla ithal yoğunluğu yüksek ürünlerin vergi oranlarının gözden geçirileceğinin altı çizilmiş ve bu yolla bu ürünlerin ithalatının azaltılmasına katkı sağlanacağı vurgulanmış. Bu, oldukça ucu açık bir politikaya ve muhtemel dolaylı vergi artışlarına işaret eden bir politik önerme. Bir süre önce cep telefonlarındaki ÖTV’nin kademeli olarak yüzde 50’ye çıkarılmasını ve yakın zamanda binek otomobillerdeki yüzde 220’ye ulaşan yeni ÖTV rejimini, bu politika ışığında okumamız lazım.

ÖTV’yi temelde aşağıdaki kalemlerden topluyoruz;

-Petrol ve doğal gaz ürünleri

-Motorlu taşıt araçları

-Alkollü içecekler

-Tütün mamülleri

-Kolalı gazozlar

-Dayanıklı tüketim ve diğer mallar

ÖTV Kanunu’na ekli (IV) Sayılı Liste (dayanıklı tüketim ve diğer mallar) “torba liste” niteliğinde; yani diğer üç listedeki ürünler spesfik niteliği olan benzer ürünlerken, birbiriyle alakasız birçok ürün (IV) Sayılı Liste’de toplanmış durumda. Bütçe vergi gelirlerimiz için amiral gemisi diyebileceğimiz ÖTV gelirleri içinde (IV) Sayılı Liste’nin ağırlığının bu yıla kadar son derece düşük olduğunu söylememiz mümkün. Özetle önümüzdeki dönemde bu listeye yeni malların girmesini ve/veya bu listede yer alan malların (ki cep telefonları bunlardan birisiydi) ÖTV oranlarının artmasını görmek şaşırtıcı olmayacak. Birçok elektronik ürünün, beyaz eşyaların, hızlı tüketim ürünlerinin (deodorant, parfüm, makyaj malzemesi vb.) ve daha birçok farklı ürünün (IV) Sayılı Liste içinde olduğunun altını da tekrar çizelim.

YEP, dijital dünyadaki faaliyetlere ilişkin güçlü bir vergilendirme mesajı veriyor!

YEP’te dijital olarak alınıp satılabilen ve transfer edilebilen, dijital bir değeri temsil eden sanal varlıklar kullanılarak yapılan işlemlerin vergilendirilmesine yönelik çalışmaların sürdürüleceği vurgulanmış. Elektronik paraya dayanan işlemlerinin, Program döneminde ciddi bir biçimde mercek altında tutulacağı anlaşılıyor. Bu alanın vergilendirilmesi bağlamında, dünyada da henüz tatminkar adımların atılamadığını belirtelim.

Programda, dijital ekonomik faaliyetlerin tam ve doğru şekilde vergilendirilmesinin sağlanacağı, matrah aşındırma ve kâr kaydırma kaynaklı vergi kaybının azaltılacağı belirtiliyor. Ayrıca elektronik ortamda yapılan ticari faaliyetlerin ve sosyal medya kullanılarak kazanılan gelirlerin vergilendirilmesine yönelik düzenlemelerin gözden geçirileceği de vurgulanıyor.

Dijital dünyanın vergilendirilmesi konusu uzun zamandır ulusal ve uluslararası vergi otoritelerini meşgul eden bir konu. Konu o kadar önemli ki OECD 2013 yılında açıkladığı BEPS (matrah aşındırma ve kar aktarımı) Eylem Planı’nın 1 numaralı eylem planını “dijital ekonominin vergilendirilmesi” başlığına ayırmış durumda. OECD’nin 2013’te attığı bu adım -dijital ekonominin vergilendirilmesi bağlamında- uluslararası bir konsensüse ve çözüme maalesef henüz ulaşamadı bu nedenle özellikle “dijital hizmet vergisi” konusu ülkelerin tek tek çözüm aradıkları bir alana dönüştü. Türkiye de vergi sistemine 7194 sayılı Kanun “Dijital Hizmet Vergisini (DHV)” eklemiş durumda. Mart 2020 itibariyle de bu vergi yürürlüğe girdi ve aylık olarak da mükelleflerinden tahsil ediliyor.

Ülkelerin dijital dünyayı vergilendirme çabaları elbette son derece isabetli; ancak uluslararası bir çözüm bulunmadan atılan bu tekil adımların başka ciddi ekonomik ve mali komplikasyonlara neden olabileceğini de öngörmemiz lazım.

Vergide uzaktan denetim dönemi başlıyor!

Program’da, vergisel işlemlerde uzaktan denetim ve risk bazlı incelemelerin yaygınlaştırılması için Risk Analizi Değerlendirme ve Araştırma (RADAR) Sistemi’nin kurulacağı belirtilmiş. Ayrıca, farklı veri kaynaklarından toplanan bilgilerin RADAR sisteminde toplanacağı, bunlar üzerinde çeşitli risk senaryoları oluşturulacağı ve modellemeler yapılacağı da vurgulanmış.

Vergi inceleme süreçlerinin şeffaflığının ve öngörülebilirliğinin sağlanması bağlamında kurulması planlanan sistem son derece yararlı olabilecek nitelikleri haiz gibi görünüyor; ancak bu proje, kayıt dışı ekonominin kayıt altına alınmasına ilişkin güçlü ve kararlı adımlar ile desteklenmezse beklenen mali sonuçların yakalanması da ciddi manada zorlaşacaktır.

YEP’te “kayıt dışılıkla mücadeleye kararlılıkla devam edileceğinin” altının kalın çizgilerle çizildiğini de not edelim.

Kamu maliyesinde “Davranışsal Ekonomi/Politika” vurgusu…

2002’de Daniel Kahneman’ın ve 2017’de de Richard Thaler’in aldığı Nobel Ödülleri ile “Davranışsal Ekonomi” konusu dünyada oldukça popüler hale geldi. Davranışsal Ekonomi temelde neo-klasik ekonomi modelinin dışına çıkan bir ekonomik yaklaşım. Özetle, davranışsal ekonomi perspektifinden bakacak olursak “insanlar ekonomik kararlarını alırken rasyonel davranırlar” önermesi yerine; “insanların kararları inançlara, ahlaki prensiplere ve bazen toplumsal geleneklere dayanır” önermesini koymamız daha doğru görünüyor. Bu açıdan bakınca, hem kamu hem de özel sektördeki ekonomik ve idari politikaları/kararları “insana dokunan” şekilde nasıl yeniden inşa edebiliriz sorusu da önem kazanıyor.

Vergi mükelleflerinin vergi bilincinin güçlendirilmesi ve vergiye gönüllü uyumun artırılması için davranışsal kamu politikalarından faydalanılacağı YEP’te belirtilmiş. Bu politika hedefinin altı, bilimsel çalışmalar ve kararlı idari adımlarla beslenebilirse, vergi idaremizin -vergi bilinci ve vergiye gönüllü uyum bağlamında- bir üst lige çıkacağını şimdiden söyleyebiliriz.

Zamanında, Ekonomi Bakanlığı (mülga), Dünya Bankası, OECD ve akademisyenlerin desteği ile bu konuda oldukça güzel çalışma yapıldığını ve bu çalışmaya ilişkin “Kamu Politikası Tasarımında Davranışsal Yaklaşım” başlıklı değerli bir kaynağın da yayımlandığını belirtelim.

Özetle, YEP’te “davranışsal politika” vurgusu görmenin bile bu aşamada umut ve memnuniyet verici olduğunu söyleyebiliriz.