Global Ekonomide Haftalık Şok ve Sürprizler (6 Eylül'de biten hafta)

Belki biraz erken olacak ama küresel ekonomik verilerin değişimi sanki olumluya döndü.

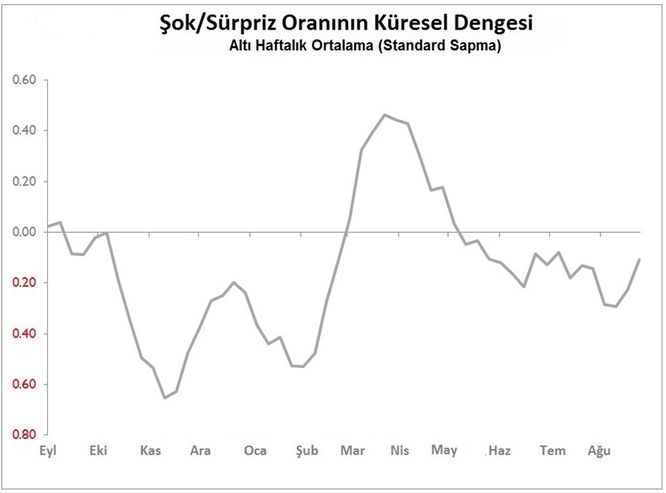

Geçtiğimiz haftanın verileri, bir önceki haftaki hayal kırıklığının ardından %18 sürpriz ve %17 şok üreterek zor da olsa olumlu bir sonuç verdi. Aslında, son iki hafta boyunca takip ettiğimiz 218 veri parçasından 40'ı fikir birliğine/eğilimine göre sürpriz oldu, 40'ı ise hayal kırıklığına uğrattı. Küresel altı haftalık sinyal hafif negatif kalmaya devam ediyor, ancak trend yukarı yönde. Dahası, verilerdeki bu iyileşmeye ABD-Çin ve Kore-Japonya düşmanlıklarının derinleşmesinden, İngiltere’nin Brexit bağlantılı politika ayıbına ve Hong Kong'un çözülmemiş isyanlarının eşlik ettiğini hatırlatmakta fayda var. Bununla birlikte küresel hisse senedi piyasaları temmuz ortasından ağustos ortasına kadar genel olarak %6-7 kayıp yaşadı.

Geride bıraktığımız bu hafta bütün bölgeler olumsuzluktan silkelenerek kurtuldu: ABD %25 sürpriz ve %21 şok bildirirken, Avrupa’da %12 sürpriz ve %8 şok meydana geldi. Asya ise eşit oranda sürpriz ve şok üretti (%19).

ABD’nin ürettiği %25’lik sürpriz ve %21’lik şok, altı hafta sinyalin Mayıs ayının sonundan bu yana ilk kez negatif alandan uzağa sürüklemeye yetti. Ancak şoklar o kadar can alıcıydı ki sürprizlerin yaratması gereken olumlu havayı kötümserlik içinde boğdu. En kötüsü kuşkusuz Ağustos’un ISM imalat endeksindeki 2,1 puanlık düşüşle 49,1 seviyesine gerilemesiydi (Ocak 2016'dan bu yana en kötü düşüş). Markit’in PMI’lerinden farklı olarak, ISM verisinin ciddiye alınması gerekiyor. Bu düşüşle birlikte ihracat siparişleri de 4,8 puan azalarak 43,3 seviyesine geriledi. Toplam siparişlerde ise 3,7 puanlık düşüş meydana geldi ve siparişler 47,2 seviyesine geriledi. Sanayicilerin ISM’lerin raporunda yer alan yorumları, bu durumun genel olarak ABD-Çin ticaret savaşından kaynaklandığı yönündeydi. Bu, muhtemelen Eylül ayındaki IBD/TIPP ekonomik iyimserlik endeksindeki %7,8'lik düşüşün arka planını oluşturdu; bu durum, altı aylık görünüm değerlendirmesinde % 14 düşüşe yol açtı.

Buna karşılık, Ağustos ayındaki tarım dışı bordrolardaki 130 binlik artış, sadece orta dercede ve geçici olarak hayal kırıklığı oluştursa da ADP'nin özel bordro sayısındaki 195 bin artış ve keskin pozitif hane halkı istihdamı anketi sonuçlarının gelmesi ile bu durum dengelendi (istihdamda 590 binlik artış görüldü, işgücüne katılım ise 0,2 puan artarak %63,2 seviyesine ulaştı).

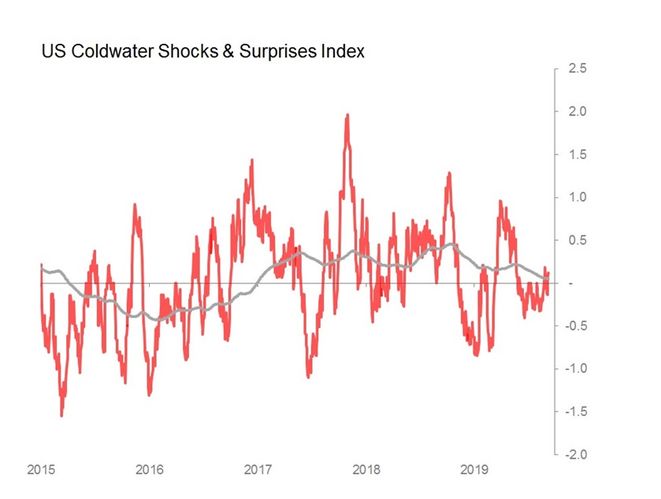

Ayrıca, ISM'nin imalat dışı bileşik endeksi 2,7 puanlık artış ile 56,4 seviyesine gelerek bizleri şaşırttı (ihracat siparişlerinin 3 puan düşmesi ile birlikte 50,5’e gerilemesine rağmen Mayıs ayından bu yana görülen en güçlü hareket). ABD’nin çelişkili göstergeleri, son beş haftanın eğilim/fikir birliği seviyeleri hakkında yayınlanan günlük verilerini gösteren ABD şok ve sürprizler endeksimizde iyi bir şekilde görülüyor. Genel olarak, veriler ne büyük iyimserliği, ne de büyük karamsarlığı işaret ediyor.

Dünyadaki mevcut siyasi belirsizliklerin çoğunun merkez üssü olmasına rağmen Asya’da bu hafta şok ve sürprizler tamamen dengelendi (her biri %19). Bununla birlikte, ikinci hafta boyunca gelen sonuçlar Avustralya verilerinden (%5 sürpriz ve %6 şokla) büyük ölçüde etkilenmişken, Asya'nın herhangi bir yerindeki yayınlanan verilerin büyük ölçüde fikir birliği/eğilim ile uyumlu olduğunu gözlemledik. Bu durumun iki ana özelliği vardı:

Her ne kadar nabız zayıf olsa da Avrupa’nı veri akışı son üç haftadır olumluydu. Bu hafta da bölge %12 sürpriz ve %8 şok üretti. Hikaye aşina olmalı artık: Almanya kıtada şokların merkezi olmaya devam ediyor. Temmuz endüstriyel üretim aylık %0,6, fabrika siprişleri de aylık %2,7 azaldı. Bunun dışında hemen her yerde, PMI’lar da dahil, veriler beklendiği gibi geldi.