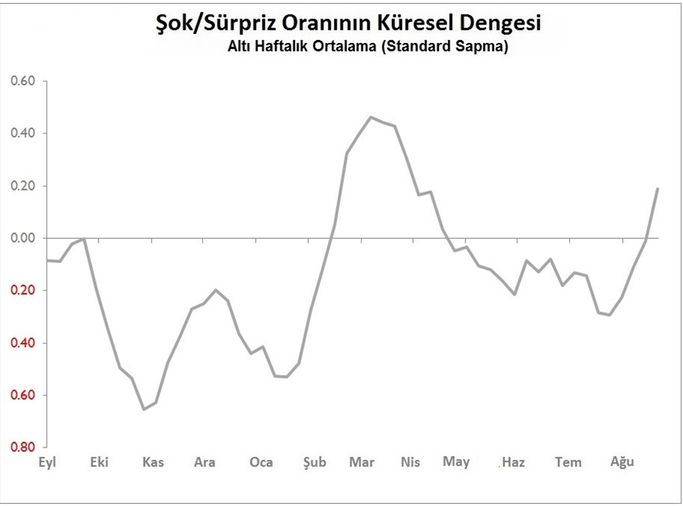

Global Ekonomide Haftalık Şok ve Sürprizler (20 Eylül'de biten hafta)

Geride bıraktığımız bu haftada meydana gelen %20’lik sürpriz ve %13’luk şok, keskin bir küresel yavaşlama beklentisiyle dünya merkez bankalarının faiz oranlarını düşürdüğü bu dönemde, küresel 6 haftalık sinyalin Mayıs ayının başından bu yana en olumlu pozisyonuna itmek için yeterli oldu. Hatta altı haftalık sinyal tüm bölgelerde pozitif diyebiliriz: ekonomi haberlerinin Mayıs ayının başından bu yana eş zamanlı olumlu yönde geldiğini ilk kez görüyoruz.

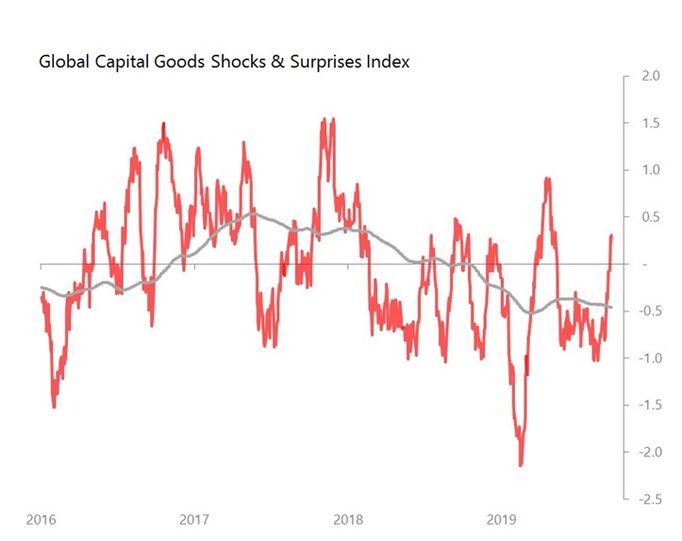

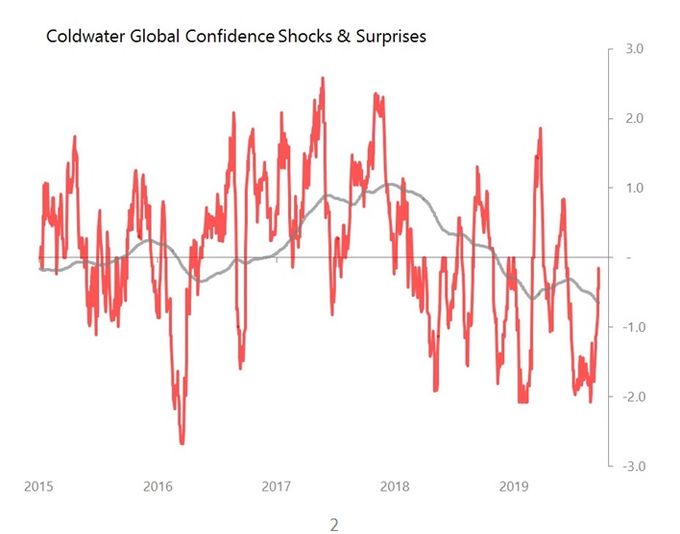

Ayrıca, günlük şok ve sürpriz endeksimiz, Mayıs ayından bu yana ilk kez pozitif olan küresel sermaye malları ve küresel güven endekslerinde keskin bir yukarı yönlü toparlanma olduğunu gösteriyor. Verilerdeki bu değişimi ana ekonomi yorumlarında veya merkez bankası algılarında henüz açıklayacak bir ifade bulunmamaktadır.

Faiz oranlarını düşürme konusunda kararlı olan ABD’de haftanın haberleri %38’lik sürpriz içerirken, şoklar ile ilgili herhangi bir habere rastlamadık. Sürprizler ise genel olarak sektörlerden geldi (emlak ve imalat sektörleri). Ağustos ayı konut piyasası verileri oldukça güçlüydü: mevcut ev satışları aylık %1,3 arttı (Şubat 2018'den bu yana en yüksek seviye). İnşaat ruhsatlarında geçen aya kıyasla %7,7’lik sıçrama meydana gelirken (Mayıs 2007'den bu yana en yüksek seviye) konutlarda aylık %12,3’luk artış gerçekleşti (Haziran 2007'den bu yana en yüksek seviye). Belki de şaşırtıcı olmayan bir şekilde, endüstri güven endeksini takip eden NAHB'nin Eylül ayı konut piyasası endeksi geçen yılın ekim ayından bu yana en yüksek performansını gösterdiğini belirtti.

İmalata gelince, üretim Ağustos ayında aylık %0,5 artarak endüstriyel ekipman imalatında aylık %1,6’lik artışın gerçekleşmesini sağladı. İmalat %0,3’luk artış ile %75,7'ye yükselirken, toplam endüstriyel kapasite kullanım oranları %0,4 artarak %77,9'a yükseldi.

Her ne kadar Asya'nın 6 haftalık sinyali pozitif bölgelere girmiş olsa da, haftanın sonuçları pek yardımcı olmadı (%13 sürprize karşılık %19 şok). Haftanın özeti: Çin hayal kırıklığı yarattı, Japonya şaşırtıcı derecede güçlüydü ve Asya'nın geri kalanı büyük ölçüde fikir birliğine / eğilime uygun hareket etti. Çin'in zayıflığı en temel göstergelerinden bazılarında ortaya çıktı: Ağustos’un sanayi üretimi yıllık yalnızca %4,4 artarken (Temmuz ayındaki şok rakamdan sonra düzelmedi), perakende satışları geçen yıla kıyasla %7,5'e geriledi. Bununla birlikte, otomobil satışları yıllık %8,1 azalırken otomobil dışı perakende satışları %9,3 arttı. Son olarak Ağustos ayı 70 şehir yeni gayrimenkul fiyat anketi Mart 2018’den beri en düşük seviye olan 45 olarak geçekleşti.

Son olarak, Avrupa’nın verileri %6 sürpriz ve %14 şok üretti ve bu 6 haftalık sinyalini Nisan ayının sonundan bu yana en olumlu seviyesine çıkarmak için yeterli oldu. Burada sürprizler basitçe şöyle özetlenebilir: önceki ayların güven göstergelerine de yansıyan panik durumu bu ay sakinleşti. Böylece, Eylül ayındaki Avrupa Bölgesi tüketici güven anketi 0,6’lik toparlanma ile eksi 6,5 seviyesine ulaştı. Benzer şekilde, Temmuz’da eksi 20,3 olan Zew Avrupa Bölgesi'ne ilişkin beklenti anketi Eylül ayında eksi 22,4 seviyesine yükselirken, Almanya'da ise beklentiler benzer şekilde 21,6 puanlık bir toparlama ile eksi 22.5 seviyesine ulaştı.