2018'de global ekonomi ve Türkiye

2018’e girerken global ekonomi beklenenin çok ötesinde olumlu performans sergiliyor.

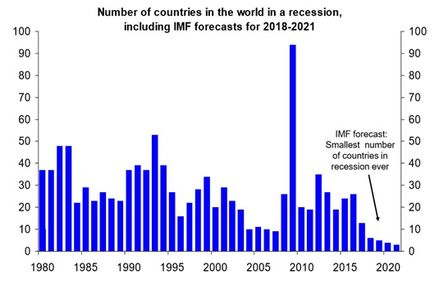

2017’de başlayan ve tüm bölgelere yayılan bu performansın 2020’ye kadar sürmesi bekleniyor. 2018 ekonomik görünümüne dair çıkan tüm raporların ortak noktası büyümenin beklenenin ötesinde güçlü olduğu ve bunun da yine beklenenden daha uzun sürmesi ihtimali.

Global ekonomi halen para politikaları ile desteklenmeye devam ediyor. ABD, Japonya, Almanya gibi ülkeler tam istihdam noktalarına hemen hemen gelmiş durumdalar. Hisse senetleri tarafında tüm piyasalarda (Gelişmiş ve Gelişmekte) büyüme destekli karlılık artışı ve yükseliş beklentileri sürüyor.

Dünyada resesyon yaşayan ülke sayısı - IMF Tahminleri 2018-2021

Kaynak: DeutscheBank

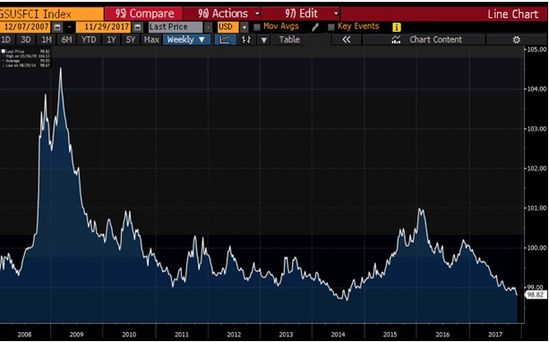

Öte yandan faizlerde düşük seyir bir miktar yukarı dönse dahi enflasyonun halen düşük olması düşük faiz ortamına işaret ediyor. Gevşek finansal koşullar da global hisse senedi piyasalarını destekleyen diğer unsur. Özetle uzun soluklu bir büyüme, düşük enflasyon ve gevşek finansal koşullar, finansal piyasalar için neredeyse mükemmele yakın bir global ekonomiye işaret ediyor.

ABD Finansal Koşullar Endeksi (GS): Finansal koşullar 2008 global krizinden bu yana en gevşek seviyesinde

Kaynak: Bloomberg

Bu olumlu senaryoyu bozması muhtemel 3 temel risk faktörü var:

- Avrupa Merkez Bankası’ndan beklenenden hızlı bir parasal çıkış + faiz artırımı

- ABD’de enflasyonun beklenenden hızlı artması ve FED’in 2018’de daha hızlı faiz artırımı.

- Trump davasına ilişkin gelişmeler.

Bu görünümde TR nereye oturuyor?

- Gelişmekte olan ülkeler yatırımcılar gözünde ikiye ayrılmakta;

1) kırılganlar (High Yield)

2) defansif ekonomiler (Low Yield).

Gelişmekte olan ülkelerin (EM) büyüme döngüsünde erken aşamada olduğu göz önünde bulundurulursa 2018 yılına dair EM beklentileri olumlu. Ve bu görünümün de 2020’ye kadar devam etmesi bekleniyor. (IMF)

- TR ise yine kırılgan ekonomiler içinde yer aldığından, özellikle son dönemdeki haber akışı ile öncelikle vedalaşması lazım. Makro dışı haber akışı şu aşamada tüm TRY varlıklar üzerinde etkili.

- Ekonomide kamu bilançosu ve güçlü bankacılık sektörü halen itici faktörler fakat yüksek enflasyonun ve büyümenin sürdürülebilirliğine dair endişeler mevcut. Bu da hem TRY, hem de faiz üzerinde baskı yaratıyor.

- Son dönemde TCMB’nin aldığı 4 önlem + çeşitli sözel yönlendirmeler ile TRY’de bir miktar değer kaybının durduğunu gördük. Bugün gelen %13’lük enflasyon rakamının ardından gözler 14 Aralık TCMB PPK toplantısında olacaktır.

- Beklentiler TCMB’nin 100-150 baz puan arasında bir faiz artırımına gideceği yönünde. Şunun da altını çizmekte fayda var; Merkez Bankası Geç Likidite faizini (12.25%) artırarak kendine alan yaratabilir; bu o faizi mutlaka kullanacağı anlamına gelmiyor. %13.25’e çekebilir ve faizin üst noktası burası der. Bu da kendisine fonlamayı istediği noktada tutma esnekliği sağlar. .

- TRY’de Eylül başından bu yana yaşanan %15’lik değer kaybını tetikleyen haber akışı/dış gelişmelerde herhangi bir rahatlama sağlandığı takdirde TL varlıklarda normal şartlarda hızlı bir sakinleme görmemiz gerekir.

- Lakin kur hareketi enflasyona yansıdığından beklentileri kontrol etme anlamında TCMB’nin öyle veya böyle sınırlı da olsa bir faiz artırımına gitmesi gerekli. Burada önemli nokta piyasanın istediğini verip vermeyeceği. Her ne kadar piyasa şu an 100-150 baz puan artırım beklese de, daha sınırlı bir artırımda da burasının durulması mümkün. Çünkü son iki aydır gördüğümüz satışın temeli tamamen makro kaynaklı değil. Dolayısıyla piyasanın vereceği tepki bir miktar da haber akışındaki rahatlama/bozulma ile şekillenecek. Yalnızca TCMB’nin faiz artışına konsantre olmamakta fayda var.

Enflasyon görünümüne dönersek, en kötüsü bugün açıklanan %13 ile muhtemelen geride kaldı. Aralık ayı ile beraber 2017’yi %11-11.50 civarı tamamladıktan sonra 2018 ilk çeyrekte %9’lar ve bir miktar altına ineceğiz. TRY buralarda kalırsa. Sonrası ise bir miktar belirsiz.

Asıl gündem enflasyonun ilk çeyrekte düşeceği değil, ondan sonra %8.5-9’ları nasıl aşağı kıracağı olmalı. Son kur hareketi ve yaşananlar bir miktar talep üzerinde baskı yaratsa da 2018’in tamamında büyüme desteklenecekse, enflasyonun düşmesi pek kolay olmayacaktır. Bu da kalıcı risk primi demek.

Büyüme tarafında ise 3Ç17’de %9’lar civarında bir büyüme göreceğiz. 2017 tamamında ise %6’lar civarında. 2018’de tamamında destekleyen ve baskılayan unsurlar var;

- İçeride var olan faiz görünümü büyüme açısından baskı yaratacaktır. Öte yandan yaklaşan 2019 seçimleri de bir diğer belirsizlik unsuru olmakta. Bu görünüm TR’nin sermaye çekmesini bir miktar yavaşlatabilir, bu da büyümeyi baskılar

- Öte yandan global ekonomi ve gelişen ekonomilerin büyüme döngüsü 2018’de hızlanıyor. TR de bu pozitif görünümden kısmen de olsa payını alacaktır.

En kısa vadede ise göz ucuyla takip etmemiz gerekenler arasında genişleyen dış açığımız var. Önümüzdeki yıl için 45 mlr USD civarında yapılan cari açık tahminlerinin 50 mlr USD’ye çıkması muhtemelen. Özel sektörün dış borç çevirme rasyosundaki yavaşlama da sermaye akışının yavaşlamasındaki ana unsur. Bu iki kaleme de göz ucuyla bakmakta fayda var.