Enflasyonda bizi ne bekliyor? Kasım ve sonrası

Ekim ayı enflasyonu geride kaldı, yıllık %25.2. Peki en kötüsünü geride bıraktık mı? Muhtemelen henüz değil. Rakamsal bakalım.

Evet Kasım ayı enflasyonu muhtemelen çok düşük gelecek. Hatta asıl Kasım rakamlarında aylık eksi görme ihtimalimiz var. Şöyle düşünelim. Son 10 yıl ortalama Kasım enflasyonu aylık %0.70 artıyor. Yapılan ÖTV, KDV indirimlerinin Kasım ayında enflasyona 1-1.5 puan düşürücü etkisini hesaplıyoruz. Bu durumda zaten ortalama %0.70 gelen bir Kasım enflasyonunu baz alır isek, ÖTV indirimleri de dahil edilirse çok rahat eksi bir rakam görme olasılığımız var. Dolayısıyla TCMB’nin yıl sonu %23.5’lik hedefi son derece erişilebilir. Ve Kasım ayında oldukça düşük bir enflasyon bekleyebiliriz.

Peki 2019? ÖTV uygulamaları ya da elektik doğalgaza zam gelmeyişi muhtemelen Mart seçimlerine kadar uzatılabilir. Dolayısıyla 1Ç19 için enflasyon öngörüsü yine bu gelişmelerin bir türevi olacaktır. Ardından, bu vergi indirimleri geri alındığında, enflasyonun ana yapısında bir değişiklik olmadığı için, 2Ç19’da %25’lerden bir miktar daha yüksek bir enflasyon söz konusu. Çünkü enflasyonda yaşadığımız tek sıkıntı ne sadece maliyet enflasyonu ne de kur geçişkenliği. Bu faktörlerin yanında bir de geriye dönük endeksleme var, ki diğer ikisine (kur ve maliyet faktörlerine) kıyasla baş etmesi çok daha zor, çok daha başa bela bir faktör. Fiyatlarda yaşadığımız bu tarz enflasyondaki düşüşü destekleyici geçici önlemler, enflasyonun ana trendini birkaç ay daha analiz etmemizi zorlaştırıyor.

2019’un ikinci yarısına geldiğimizde, bu zaman zarfında sıkı para ve maliye politikasından ödün verilmez ise, hem iç talepte yaşanan belirgin daralma enflasyon üzerinde baskı yaratacak, hem de kur geçişkenliği yok olacaktır. Dolayısıyla 2019 ikinci yarıda artık %20’lerin altına inmiş ve %15’e doğru ilerleyen bir enflasyon olası.

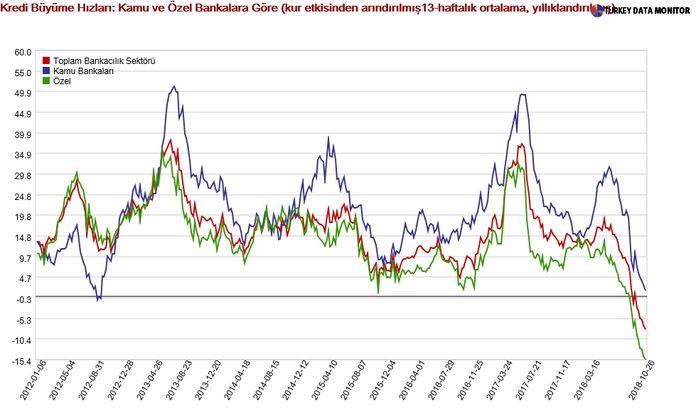

Cari denge ve iç talep.. Bu ayın 12’sinde Eylül cari denge rakamları gelecek. Aylık bazda muhtemelen 1.5 mlr usd’ye yakın fazla vereceğiz. Yıllık cari açığımızda 51 mlr usd’den 46 mlr usd’ye geriliyor ve yıl sonu 35 mlr usd, 2019’da da 20 mlr usd’lik cari açık rakamına rahatlıkla erişebiliriz. Bu düzeltmenin arkasında ne yatıyor? İç talepteki şiddetli aşağı iniş. Otomotiv satışları ya da asıl krediler kalemine baktığımızda halen düşüşün son bulduğunu verilerde göremiyoruz. Bu yaşadığımız sürecin maalesef bir miktar daha derinleşmeye devam ettiğini gösteriyor. Dolayısıyla bütçeye sınırlı etki yaratacak bir takım önlemlerin alınması da normaldir. Ekonominin asıl gidişatını belirleyecek konu ise, hali hazırda tıkalı olan kredi kanalının tekrar açılmasına olanak sağlayacak çalışmalar.

Piyasa tarafına bakarsak, Kasım ayı Ekim’den muhtemelen güzel geçecektir. Ekim ayında tüm gelişmekte olan ülke hisse senetleri piyasalarında sermaye çıkışları yaşandı. Biz ise Ekim ayını dış politika riskleriyle mücadele ederek geçirdik, ilerlemeler kaydettik. Bu anlamda algının TL varlıklar için yeniden görece rahatlamaya döndüğü bir aydayız. Yine de halen, piyasa için uzun vadeli öngörü oluşturabileceğimiz faza gelmiş değiliz. Birkaç aya daha ihtiyacımız var muhtemelen. Özellikle kredilerdeki bu gidişatın sakinlediğini rakamsal olarak görüyor olmamız gerekiyor.