Büyümede son durum ve göstergeler

Hem global tarafta hem de içeride büyümenin gidişatı farklılaşıyor. Global büyümede ivme kaybı var. ABD dışında kalan bölgelerde bu momentum kaybı hız kanaırken, özellikle Çin AB ve diğer gelişen ülkelerABD ekonomisi görece ayrışıyor ve halen trendin üzerinde büyüyor.

Türkiye özeline bakarsak. Geçtiğimiz hafta gelen sanayi üretim verisi ile, 3Ç18 ortalama sanayi üretiminin 2Ç18’deki yıllık %5 seviyesinden (2Ç18 GSYH %5.2) yıllık %0.5’e düştüğünü gördük. Ki bunun bir kısmı ihracat artışı ile desteklenmiş durumda. Normalde iç talepteki gidişatı gösteren bir takım göstergeler, otomotiv verisi, krediler, tüketici güveni gibi.. bu rakamlar bize 3Ç18’de iç talep daralmasını net şekilde göstermekte. Bu daralmanın önemli bir kısmı yani 5-6 puanı dış taleple-yani ihacattaki kazanımımızla telafi edilecek. Piyasada halen büyüme beklentileri netleşmese de muhtemelen, yıllık % -1 ile +1 arasında bir tahmin örneklemi oluşur.

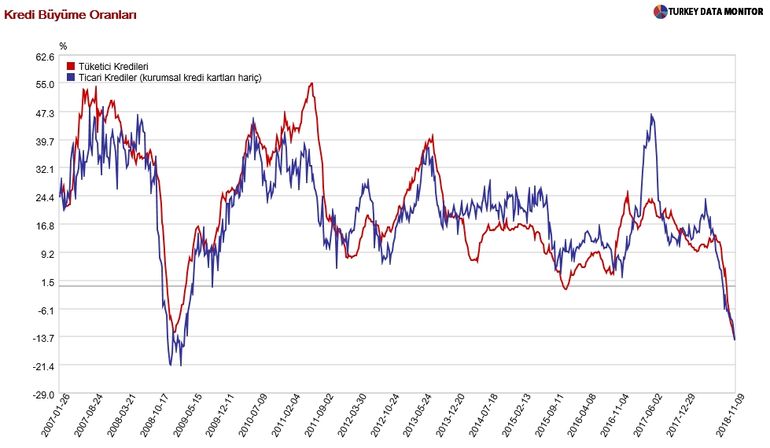

Fakat asıl soru 3Ç18’de büyümenin ne olacağından ziyade 2019 boyunca bizi nasıl bir patikanın beklediği. Krediler bu anlamda oldukça iyi bir gösterge. Aşağıdaki grafikte hem tüketici hem de ticari kredilerin momentumunu (13 haftalık, kur etkisinden arındırılmış, yıllık) görebiliriz. 2009 global kriz ile karşılaştırma yaparsak, grafik durumu net şekilde göstermekte. Kaldı ki o dönemde yıllık enflasyon %10 civarındaydı. Oysa şuan %25. O dönemde reel kredi büyümesi, yani enflasyondan arındırılmış rakam, bu dönemle kıyaslandığında daha yüksek seviyede idi. Dolayısıyla iç talep daralmasındaki gidişat iyi değil. Kredi kanalı çalışmıyor.

Öte yandan dış talep, cari açık vs kısmı da düşündüğümüzden daha hızlı bir düzeltme yapmakta. Bu da dış talep katkısının 2009’a kıyasla daha da yüksek olma ihtimaline işaret. Rakamsal olarak elbette olumlu.

Fakat bu ihracat artışı ne kadar sürdürülebilir. İki faktöre bağlı 1) Avrupa büyümesi 2)ithalata dayalı ihracat. Avrupa büyümesi, yani talebi 2019’da bu denli güçlü olmayacak gibi. Türkiye’nin en büyük ihracat partneri Avrupa. Dolayısıyla Avrupa talebi açısından 2019’da çok avantajlı değiliz. Öte yandan, evet şu an ithalat çok hızlı düşüyor ve ihracat görece iyi. Ama ihracatımız ithalata dayalı. İçeride yeterince üretip, kolayca dışarıya satabilen bir ekonomi değiliz. Hal böyle olunca ihracatın ithalata dayalı kısmı da olumsuz etkilenebilir. Ve 1-2 çeyrek sonra, büyüme tarafında şu anki kadar bir dış talep (net ihracat) avantajımız olmaz.

Bu hikayelerin yanı sıra, en hoşumuza gitmeyen gelişme ise halen kredi düşüşünün dip yapmamış olması. Artık bu seviyelerde düşüşün hız kesmesi gerekir. Var olan veriler, maalesef büyümedeki şuanki seyrin 1-2 çeyrekle atlatılamayacağına işaret ediyor. Aşağıdaki tabloda önemli iç talep göstergelerindeki yıllık reel artış/düşüş seyrini de bulabilirsiniz. Son gelen veriler ışığında, henüz düşüş bitti demek için erken sanki.