Avrupa Resesyona Koşarken?

Global ekonominin şu an iki büyük sorunu var; Çin ve daha da risklisi Avrupa. Davos’ta ticaret savaşları ve globalizasyon konuları büyük yer kaplarken, öncesinde IMF’nin global büyümeye dair revize raporunu gördük.

1 - 2017’deki senkronize global büyüme, genele yayılmış global büyüme hikayesi, 2019’da yerini senkronize yavaşlamaya bırakıyor. Dünyanın her bölgesi öyle veya böyle yavaşlıyor olacak.

2 - 2 büyük risk ortaya çıktı. Çin ekonomisi beklenenden hızlı yavaşlıyor ve çevresini de aşağı çekebilir. Avrupa’daki yavaşlama öngörülenin çok üzerinde. İtalya ve Fransa teknik resesyon aşamasında. Dün gelen PMI verileri de bunu net şekilde gösteriyor.

3 - Daha hiç Brexit konusuna girmeden durum bu.

Neden böyle oldu?

2018 finansal koşulların belirgin sıkılaştığı bir yıl oldu. Oysa 2017 büyüme dinamikleri bize ABD, Avrupa gibi ekonomilerin büyüme ivmelerinin son derece iyi olduğuna işaret ediyordu. Üstüne FED’de temel baz senaryosuna ve hem bilanço portfoy küçültmeye hem de faiz artırmaya devam etti. Sonra bir anda ticaret savaşları, İtalya Fransa ekonomisi, Çin çok kötü galiba hikayeleri belirginleşti. Ve yavaşlama emareleri başladı. Fed yine çok hızlı bir U dönüşü ile, Kasım 2018 dönemi “bir saniye faizler yükseliyor finansal koşullar sıkılaşıyor biz biraz dursak yerinde olacak” dedi. Ve ara verdiği bir sürece girdi. Durmak yerine ara verdi diyebiliriz. Gerçi piyasa bunu “FED durdu artık ancak faiz indirir 2020’de” diye fiyatlamaya başlasa da FED daha temkinli sakin ve sabırlı bir kaç ay verilere bakmayı tercih etmekte. Kaldı ki hükümet kapanması gibi ABD ekonomisinin kendi içinde de, ticaret savaşları gibi dış politikasına bağlı kontrol edemediği pek çok faktör hızla resme girdi.

Çin riskini bir tarafa bırakırsak, azımsamak için değil ama global ekonomiyi daha kısa vadede Çin yavaşlamasından evvel bekleyen çok daha büyük bir risk var artık. Avrupa resesyonu. IMF küresel tahmin beklentilerine baktığınızda, büyüme tarafında iki ekonomide aşağı revizyon çok yüksek. 1- Almanya. 2-S. Arabistan. IMF bu haftaki revizyonlarında, daha önce 2019 için %1.9 olan Almaya büyümesini %1.3’e düşürdü. Keza bir iki gün evvel Alman hükümetinden büyümeye dair bu tarz bir revizyon oldu %1.8’den %1’e.

Bu durumda kısa vadede global tarafta iki sorunumuz var:

1. Ticaret savaşlarından dolayı zor bir süreç var ve kısa vadede çözüm de yok. ABD bu işi devam ettirecek. Piyasada Çin/ABD 1Mart’tan evvel anlaşıyor gibi son derece pembe bir tablo çizilse de son gelen açıklamalar anlaşmadan çok uzak olunduğu yönünde.

2. Ticaret politikasında gidişat kötü olduğuna göre geriye iki politika kalıyor. Para ve Maliye Politikası. FED üzerine düşeni yapıyor. Peki ya Avrupa? Hem maliye politikasında hem de para politikasında gecikiyorlar.

Nasıl?

Korkarım ki Avrupa’nın şu anki maliye ve para politikası kendilerini resesyona sürükleyebilir. Avrupa’da bütce fazlası veren ana ülke Almanya. Fransa İtalya gibi ekonomilerde bütçe açığı var. Lakin Avrupa ekonomisinin toplamına baktığınızda, 2012 sonrasında belirgin bir gevşemeci maliye politikasından bahsedemeyiz. Avrupa’da iki hata yapılmakta. Bunlardan biri maliye politikasını sıkmak. İkincisi de ülke bazlı olayları münferit değerlendirip geçicici addetmek, para politikasında geç kalmak.

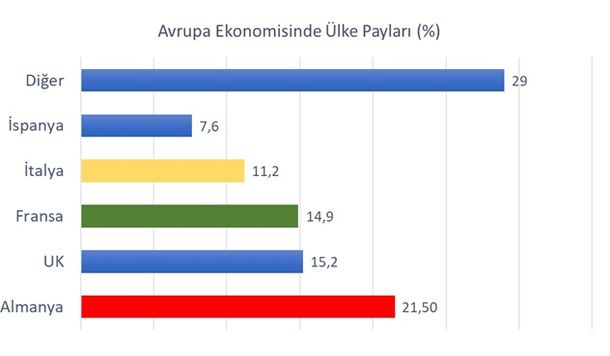

Maliye politikası: Yanılgı şu; “maliye politikasını gevşetir isek, risk primi artar, ve faiz yükselir, finansal koşullar sıkılaşır, daha derin bir yavaşlama sorunumuz olur.” Politika hatası muhtemelen tam da bu noktada başlıyor. Bunun öncülüğünü de bütçe fazlası veren Almanya yapıyor zaten. Ki kendisini de vurmaya başladığında bir u dönüşü yapması muhtemeldir. Almanya kendi başına AB ekonomisinin %21’ini oluşturuyor. Resesyonun eşiğinde olan İtalya ve Fransa ise AB ekonomisinin %25’ine denk gelmekte. Büyüklükleri itibariyle de tüm Avrupa’yı çevre ekonomileri etkileyecek potansiyelleri var. Oysa maliye politikasını gevşetmezlerse, İtalya gibi bankacılık sektörü dertte olan bir ekonomi daha hızlı resesyona girip, risk primini daha da yükseltmesi söz konusu olabilir. Yani aman faiz artmasın derken kendilerini resesyonda bulabilirler. Bu anlamda İtalya’ya bütçe tarafında baskı yapılması son derece hatalı idi.

İkinci konu da olan biteni ülke bazlı münferit olaylar diyerek azımsamak. Almanya’da emisyon standartlarının değişmesi ve otomotiv üretimini aşağı çekmesi, İtalya’da finansal koşullar-banka sorunları. Fransa’da sokak protestolarının ekonomiyi geçici etkilemesi vs. Bunlar para polirtikasında manevra alanı varken, ve ekonomi iyi büyürken münferit olaylar olarak geçici kalabilir. Ama para politikasında yer yokken, dünya yavaşlıyorken ve resesyon riskinizin doğduğu bir ortamda, güven ve algı kanalıyla daha derinleşerek, şu an Draghi’nin ve Avrupa Merkez Bankası’nın hesapladığından çok daha tatsız bir senaryoya dönüşebilir. Nitekim Draghi de geçtiğimiz haftaya kadar bu riskleri azımsadı; ta ki bir kaç hafta önce “evet düşündüğümüzden bir miktar daha kötü büyümedeki durum” demek zorunda kalana kadar. Lakin TLTRO’lara (likidite operasyonları) dair halen belirgin bir adım gelmemesi son derece riskli. Oyalanıyorlar muhtemelen. TLTRO dediğimiz, bankalara ucuz kaynak sağlayan, kredi verirken sektör hedefleyen, bankalara uzun vadeli ve ucuz kaynak sağlanması operasyonu. Elbette bu gündeme yakın zamanda gelecektir lakin gecikilmekte. Sandığınızdan erken resesyona girerseniz dönüşünüz çok zor olur. Zaten 2020’de bankalar, önceki LTRO operasyonlarının 2/3’ünü geri ödemek durumunda. Bunların %30 civarı da İtalyan bankalarında. Ama zamanlama önemli. Geç kalınmış bir adım yardımcı olmaz. Resesyon derinleşirken, zaten manevra alanı kısıtlı bir Avrupa elini çabuk tutmalı.

Bizi niye ilgilendiriyor? İhracatımızın %50’si Avrupa’ya. Büyümede iç talepteki daralmamızı dış taleple, ihracatla kapatıyorduk. Şimdi bir de dış talepten kaybımız olursa, bizim işimiz daha da zorlaşır.

Kaynak: Eurostat