DTH'lar Neden Artıyor?

Son dönemde DTH’ların, döviz mevduatların çokça konuşulduğunu görüyoruz. Bankacılık sektöründe toplam 1 trilyon try tutarında TL mevduat bulunuyor. Hem TL hem döviz mevduatlarının toplamı ise 2 trilyon try’nin az üzerinde. Yani bankacılık sistemimizdeki mevduatların yarısı TL geri kalan yarısı da döviz.

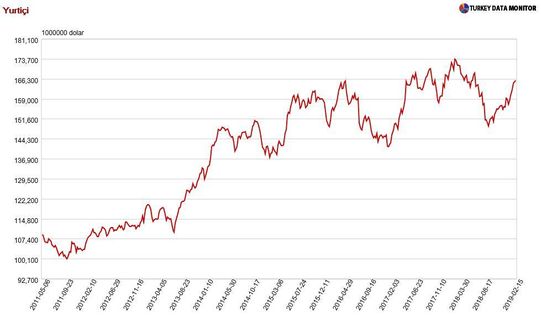

Döviz mevduatlarına bakarsak (DTH), yurt içi ve yurtdışı DTH’lar toplam 191 mlr dolar. Bunun 166 mlr doları da yurtiçi mevduat (bankalar arası dahil). Çokça konuşulan kalem de asıl bu. Neden döviz mevduatları bu denli hızlı artıyor?

Türkiye’de döviz mevduatlarının %40’i tüzel kişiler (şirketler), %60’ı ise gerçek kişiler yani vatandaş. Verinin detaylarına baktığımızda şöyle bir eğilim mevcut.

- DTH’lar Şubat 2018’de 164 milyar dolar ile tavan yapıyor ve bu rakam, Eylül 2018’de 20 milyar dolar düşerek 145 milyar dolara geliyor. Demek ki bu dönem belirgin şekilde dövizden çıkış olmuş.

- Eylül 2018’den bugüne gelirsek, hareket tersine dönüyor, yaklaşık 16-17 milyar dolar DTH artışı var.

Yurtiçi DTH (2011-2019)

Neden DTH’lar artıyor?

İki faktör önemli. Ve bu iki faktör bir miktar birbiriyle çelişiyor gibi gözükse de durum tam böyle değil.

- Büyük ihtimalle hem yüksek enflasyon hem de ekonomide yaşanan güven erozyonundan dolayı vatandaşımız halen döviz biriktirmeye devam ediyor. Gelir erimesi mevcut, bu da ister istemez hanehalkının kendini güvenceye alma arzusundan kaynaklanıyor. Öteki taraftan mevduat faizi halen çok yüksek lakin, mevduatlardaki düşüşün tam olarak makro temellerle hareket etmemesi ve çok hızlı olması da, yani şu an TL için sunulan faizin fazla hızlı aşağı gelmesi ile vatandaşımız döviz tercih ediyor olabilir. Buraya kadarki kısmı güven kaybına ilişkin.

- Fakat, bir de güven kazancını işaret eden bambaşka bir tablo olabilir. Ağustos öncesinde ülkeden çıkmış olan dövizin bir kısmı yeniden ülkeye dönüyor görüntüsü azımsanmamalı. Nereden anladın derseniz. Öncelikle DTH’lar artarken TL mevduatlar da yükseliyor. Yani TL mevduattan kaçıp da DTH’a kayış var demek zor. İkincisi de, son dönemde çok tartıştığımız, ödemeler dengesindeki, net hata noksan kalemi (Aralık 2018 son veri), benzer şekilde kaynağı henüz netleşmemiş çok yüklü döviz girişine işaret ediyor. DTH tarafında gördüğümüz bu artışın bir kısmı giden paranın yeniden ülkeye dönmesi olabilir.

Dolayısıyla DTH sahiplerinin bir kısmı bambaşka dürtülerle, diğer bir kısmı da aksi yönde dürtülerle karar alıyor olabilir. Budur demektense, “bir de böyle olma ihtimali” dikkate alınmalı.

Şu da nettir, evet hanehalkı olarak enflasyon, geçim kaygısı, paranın erimesine dair endişe doğrudur. Ama işin diğer tarafında, hanehalkından ziyade iş ortamına bakarsak, Türkiye’deki varlık fiyatları çok ucuzlamış ve şirket değerlemeleri fırsatlar sunmaktadır. Dolayısıyla halihazırda sistemde var olan dövizin bir kısmı da bu fırsatları takip etmektedir. Konuya sadece hanehalkı ve enflasyon endişesi olarak bakmamakta fayda var.

Çok makro açıdan bakarsak, işin bir de dolarizasyon boyutu var, sevmediğimiz. Bunu en kolay takip ettiğimiz yer DTH’ların mevduatlar içindeki payının 2011 yılındaki %26 seviyesinden, %46’ya çıkmış olması. Türkiye, ekonomideki dolarizasyon sürecine 2001 sonrası çokça kafa yormuş ve bununla da başarılı mücadele etmiş, kazanımları olmuş bir ekonomidir. Buradaki ana trendin bozulma eğilimi önemsenmeli. İktisadi politikalar inşa ederken, kısa vadeye odaklanmaktansa, orta uzun vadeli hedeflerle güven kazanmayı amaçlamak daha faydalı olabilir.