Dolar mı güçlü, TL mi zayıf?

Kur 4 olur mu, olmaz mı? Dolar/TL 4’ün üzerinde kalıcı olur mu? Bu ve benzeri soruları bir kenara bırakıp önce genel görünüme ve değer kayıplarına bakalım. Sonra da öngörü yapmak için yükselişin sebebini anlayalım...

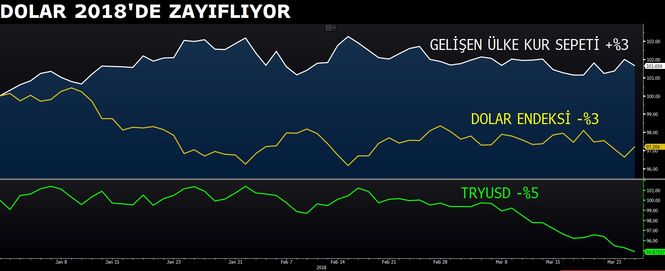

2018 yılbaşından bu yana Türk Lirası dolar karşısında %5, euro karşısında %8 ve sepet olarak da %6,5 değer kaybetti. Fakat uluslararası piyasalarda tablo farklı.. Gelişen ülke kur sepeti dolar karşısında %3 değer kazanırken, dolar endeksi (DXY-gelişmiş ülkeler karşısında dolar perfromansı) %3 geriledi.

Yani aslında Dolar güçlü değil, TL zayıf.

Türk Lirası neden zayıf?

- Enflasyonda yeterli düşüş gerçekleşemiyor.

- Cari açık ve finansman tarafı sorgulanıyor.

- TCMB yeterince sıkı bulunmuyor.

- Politik ve ekonomik belirsizikler (2019 seçimleri, ortadoğu politikası, ABD-TR Hakan Atilla davası, Avrupa-TR ilişkiler vs.) yüksek nominal faiz vermemize rağmen yabancı yatırımcının TL’den çıkışını tetikliyor.

- Swap ve tahvil piyasasında faizler yükselmeye devam ediyor.

Aslında tüm etkenler birbiri ile ilintili olsa da Türk Lirası üzerinde ayrı ayrı baskı yaratıyor.

Öte yandan yurtiçi yerleşikler kurdaki yükselişe rağmen bu yılın başından itibaren döviz mevduatlarını artırıyor, yani yabancı yatırımcının çıkışına ek olarak yerli yatırımcı tercihi de dövizden yana... Bu yıl döviz tevdiat hesapları 2,4 milyar dolar artış yaşadı.

Peki kur yükselmeye devam edecek mi?

Uluslararası piyasalarda riskten kaçışın artması ve FED’in beklenenden daha şahin aksiyon alması (bu sene 3 yerine 4 faiz arıtımı gibi..) doları güçlendirir, küresel faizleri yükseltir ve en önemlisi gelişen ülkelerden çıkışı tetiklerse yüksek betalı TL, bu ortamda güçlü kalamayabilir.

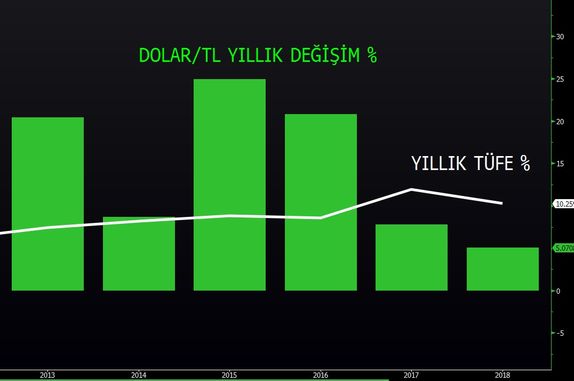

İçerde ise yıllık ortalama %13 mevduat alan TL yatırımcısı (stopajı düşünce..), %4 döviz mevduat + tl karşısında ort. %10 enflasyon kadar değer kazanan dolar yani toplamda %14 getiri imkanı sunan döviz mevduat cazip gelmeye devam edebilir. Dolayısıyla aşağıdaki grafikte de görüldüğü üzere son 5 yılda, 2017 hariç her yıl enflasyon üzerinde değerlenen dolar, yerli yatırımcının döviz iştahını artırmaya devam edebilir.

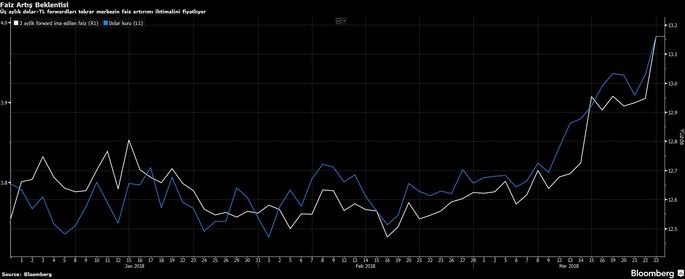

Yani enflasyonu kontrol altına almak şart, öte yandan cari açık tarafında sıcak para hassasiyetini azaltmak ve yabancı yatırımcının anlık giriş çıkışlarındna mininum düzeyde etkilenmek önemli. En önemli etkilerden biri ise TCMB nezdinde.. Aşağıdaki grafikte de görüleceği üzere piyas şuan kendi faiz artırımını yapmaya başladı , hem tahvil ve swap faizlerindeki yükseliş hem de zımni faiz fiyatlaması nisan toplantısı için 25-50 bp faiz artırımına işaret ediyor. Ekonomistler bu adımın daha şahin, kur ve enflasyon üzerinde de daha etkili bir TCMB algısı yaratacağına inanıyor.