Zamanlama çok kritik

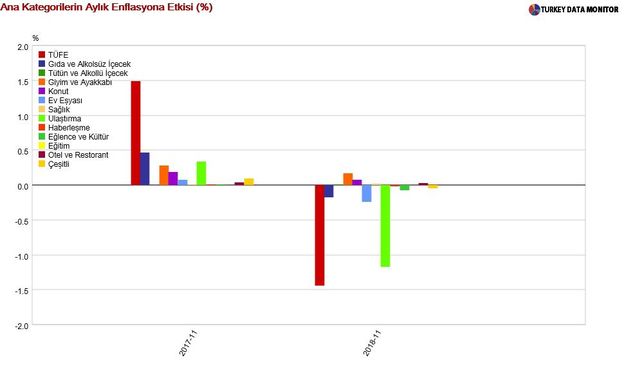

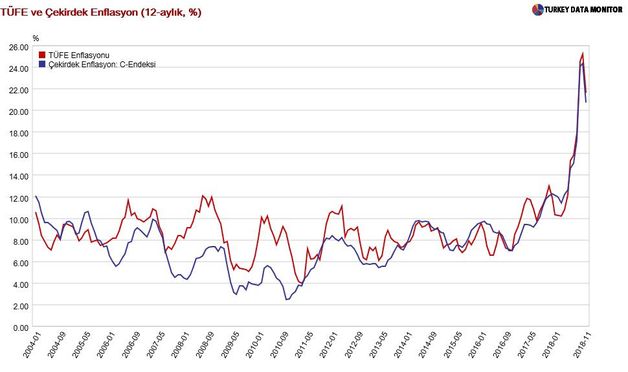

Kasım ayında aylık enflasyon %1.44 düşüşle yıllık %21.6’ya düştü (önceki %25.2). Beklentilerden de negatif gelen enflasyon rakamlarının detaylarına baktığımızda, vergi indirimlerinin ve akaryakıttaki düşüşün belirgin etkisini görüyoruz.

Detaylara bakmadan önce bundan sonrası için enflasyonda bizi ne bekliyor?

Kademeli bakmakta fayda var. Öncelikle 2018’i, muhtemelen %21.5’lar seviyesinde kapıyoruz.

- 2019 1. Yarıyılda, 2018’da baz etkisinin düşük olması kaynaklı, ve bu vergi indirimlerinin de geri çekilme olasılığı ile muhtemelen enflasyon yüksek, %23’ler civarında seyredecek.

- 2019 ikinci yarıdan itibaren ise, TL de stabil seyrederse, önce %20’leri aşağı kırıyoruz. Ardından da 2019 sonuna doğru hızla %14’lere doğru bir gerileme olası.

- Hatırlayalım sadece bu yıl Eylül-Ekim toplam enflasyon %9. Bunun 5-6 puanının, yıllık hesaptan çıkması ile zaten enflasyonda da düşüş otomatikman gerçekleşecek.

Bu senaryoyu ne bozar? Politika inşa ederken rehavete kapılmadan son derece özenli davranmamız gereken bir dönem.

Hazır global rüzgarlar da arkamızdan esiyorken, kur gevşedi enflasyon da yoluna giriyor deyip olması gerekenden evvel - acele ile yapılmış - bir faiz indirimi işin rengini bozar. Piyasadaki bu endişe de şu sıralar bononun yeterince gevşeyememesine sebep oluyor.

Evet enflasyon düşüşü hız kazanıp netleştiğinde elbette bir faiz indirimi gelecektir, gelmeli de. Lakin önemli olan zamanlaması. Bu yöndeki kararlarda sabırlı olunmalı. Elbette zorlayıcı olacaktır, çünkü 2019 ilk yarıyıl tam da reel kesimin yüksek faizden ve ekonomik daralmadan iyice muzdarip olduğu bir dönemde, para politikası yapıcılarının acele etmeden, kararlı davranması gerekecek. Zor olacaktır muhtemelen. Unutmayalım ki %20 enflasyon halen çok yüksek. Ancak zamanlaması doğru alınmış bir faiz indirim kararı hem ülke ekonomisine fayda sağlar, hem de son 3-4 yıldır baskı altında kalmış finansal piyasaları destekler. Bu durumda TL de stabil seyreder. Bono tarafında da fiyatlaması önceden gelir ve bir ralli görürüz. Özellikle bankalar tarafında endekse yarar. Aksi şekilde aceleyle alınan kararları piyasa sorgular.

Son olarak birkaç detay. Enflasyon düşüşünde özellikle vergiler ve benzindeki düşüş etkili oldu. Geçtiğimiz aya kıyasla bakarsak, akaryakıt düşüş %6 civarında, otomotiv fiyat düşüşü %12’ler, yaş mevye sebze de %1’e yakın düşüşler var. Mobilya da yine vergi kaynaklı ve ek indirimler dahilinde %8 düşüşler görüyoruz. Daha çok vergi indirimleri kaynaklı bir eksi rakam gördüğümüz için, bir miktar daha orta uzun vade bakmamızda kıymet var. Hatırlarsak; USD/TRY 2018’e 3.7 başlarken şu an 5.16’larda, fiyatlama davranışlarında geriye dönük endeksleme halen yoğun. Enflasyon beklentileri çıpalanmış değil vs vs.

{kind=link}