Portföy girişlerinde duraklama dönemine girdik mi?

Haziran ayından itibaren yabancı yatırımcıların, Türkiye’nin yanında bütün gelişmekte olan ülke piyasalarına ilgilerinin arttığı izlenmişti. Ancak bu eğilim sırasında birçok olumlu beklenti de satın alınmıştı. Bu doğrultuda da zaten fiyatlara giren bu olumlu beklentilerin gerçekleşmesi beklenirken, portföy girişlerinin yavaşlamasının olası olduğunu düşünüyoruz.

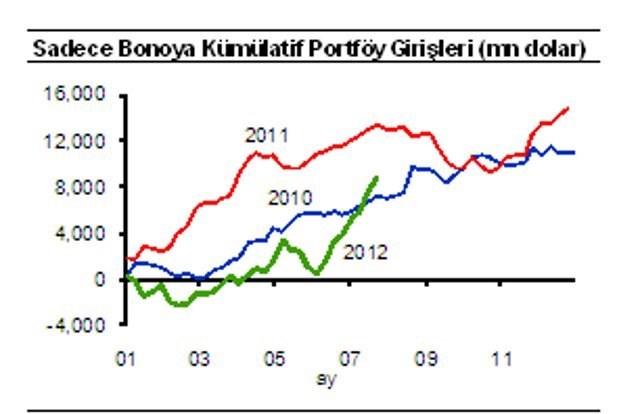

Portföy girişlerini enstrüman bazında takip etmek yanıltıcı olabiliyor. Bu yüzden, bizce en doğrusu Merkez Bankası ve BDDK’nın yayınladığı bono, hisse, repo, eurobond ve swap yoluyla sağlanan fon hareketlerinin toplam rakamına bakmaktır. Ayrıca fon girişlerindeki mevsimsellik sebebiyle, yılın aynı dönemlerini karşılaştırmak gerekmektedir. Aşağıdaki grafikte, bu doğrultuda hesapladığımız kümülatif portföy girişleri bulunmaktadır.

27 Temmuz haftası için son açıklanan veriye baktığımızda kısa vadeli swaplardan 3.6 mlr dolarlık büyük boyutlu bir çıkış gerçekleşmiştir. Bu çıkış, Merkez Bankasının verilerine göre 0.9 mlr dolar bono ve 0.5 mlr dolar eurobond girişlerinin olduğu hafta gerçekleşmiş, bu yüzden de toplam portöföy çıkışı 2.0 mlr dolar ile sınırlı kalmıştır. Yine de bu çıkış, 18 Mayıs’tan beri en yüksek rakamdır ve 1 Haziran – 20 Temmuz arasındaki 11.5 mlr dolarlık güçlü giriş eğiliminin ardından gelmesi, önemli bir dönüm noktasını işaret ediyor olabilir.

Bu hareketlerin yabancı yatırımcının portföylerini kar realizasyonunun yanında, uzun vadeli tutmayı tercih etmeleri ile ilgili yapısal değişiklikten kaynaklandığını da düşünüyoruz. Son dönemde bono portföyünde yaşanan güçlü girişler (aşağıdaki grafik) sonucunda para swaplarının kümülatif portföy girişlerdeki payı 7 hafta önce %82 iken son veride %39’a düşmüştür.

Portföy girişlerinin daha sağlıklı (uzun vadeli) bir yapıya dönmesi ve bu senenin tamamında 22.3 mlr dolar ile geçen senelerin üzerinde bir giriş olması, Türkiye’ye yönelik bakış açısının son derece olumlu olduğunu yansıtmaktadır. Ancak son dönemde varlık fiyatlarındaki yükseliş sonrasında yatırımcı iştahının bir miktar durulması yüksek ihtimale sahip gibi görünüyor. Bundan sonra, zaten satın alınmış olan, FED ve ECB’den tahvil alımı programları gibi beklentilerin gerçekleşmesi beklenecektir.