Finansın geleceği: Açık finans

Ben de elimden geldiğince bu kavramları ve hayatımızda edindikleri yeri açıklamaya çalışıyorum. Bu yazımda ise açık finansı ve açık finansın geleceğine dair bazı öngörüler paylaşacağım.

Son yıllarda finans sektöründeki hızlı teknolojik gelişmeler ve bankacılığın dijitalleşmesi ile hayatımıza birçok yeni terim girdi. Fintekler, açık bankacılık, bütünleşik finans (embedded finance) bunların yalnızca birkaçı. Ben de elimden geldiğince bu kavramları ve hayatımızda edindikleri yeri açıklamaya çalışıyorum. Bu yazımda ise açık finansı ve açık finansın geleceğine dair bazı öngörüler paylaşacağım.

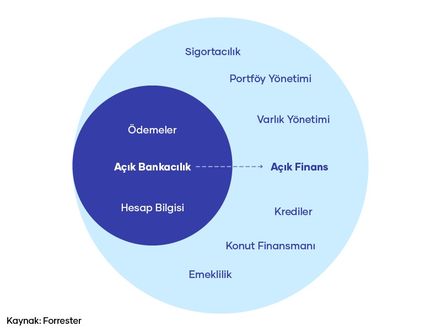

Açık bankacılığın ne olduğunu daha önceki yazımda açıklamıştım. Genel bir özetle; bankaların, üçüncü parti hizmet sağlayıcılarına müşteri verilerine güvenli erişim vermesini açık bankacılık olarak tanımlıyoruz. Öte yandan açık veri; serbestçe erişebildiğimiz, kullanabildiğimiz, paylaşabildiğimiz ve yeniden kullanabildiğimiz verileri ifade ediyor ve genellikle kamu veya diğer kuruluşlar tarafından toplanan ve işlenen verileri kapsıyor. Bu konuyu daha sonra detaylıca ele alacağım.

Açık finansı ise ikisinin arasındaki adım olarak tanımlayabiliriz. Bu adım, açık bankacılığın sağladığı imkanlar sonucunda oluşan, farklı türdeki finansal kurumlar arasında kurulan veri paylaşım modelidir. Dolayısıyla bu modelde yalnızca bankaların değil, diğer finansal kuruluşların da verileri ekosisteme dahil edilir. Açık finans ile finansal hizmetlerin daha erişilebilir bir hale gelmesi, kişilerin finansal sisteme daha fazla dahil olabilmesi ve daha fazla şeffaflık sağlanması amaçlanır.

Günümüzde açık finansa dair somut örnekler olmamakla beklenen PSD3 düzenlemeleri ile sigortacılık, portföy yönetimi, varlık yönetimi, krediler, konut finansmanı ve emeklilik gibi birçok konuda açık finansın örneklerinin hayatımıza girmesi bekleniyor. Açık finansın bir sonraki adımı olan açık veride ise telekomünikasyon, sağlık, perakende, ulaşım, lojistik, enerji gibi hayatın her alanından verilere ulaşabilecek kullanıcılara kesintisiz bir deneyim sağlanabilecek.

Açık finansın hayatımıza daha fazla entegre olması, sektörde hem rekabeti hem de iş birliklerinin çeşitliliğini artıracaktır. Bu sayede kullanıcılara daha iyi deneyim sunan, daha yenilikçi uygulamalar görmemizi sağlayacaktır. Finansal verilerin daha erişilebilir ve şeffaf hale gelmesi, tüketicilerin de bu konuda daha fazla bilgi edinip dahil olmasına ve finansal açıdan bilinçli kararlar alan tüketicilerin artmasını sağlayacaktır.

Öte yandan, açık finansın birtakım zorluklarının da olacağını unutmamalıyız. Bankalar, fintekler, tüketici, mevzuat düzenleyici, hükümet gibi birçok taraf ile çok hızlı geçiş süreçleri içeren açık finansın çeşitli anlaşmazlıklara yol açması kaçınılmaz olacaktır. Verilerin paylaşıma açılması, eskisinden çok daha sıkı güvenlik önlemleri alınmasını gerektirecektir. Bankalar ise sisteme dahil olan fintekler karşısında daha da hızlanmak ve yeni iş modelleri üretmek zorunda kalacaktır.