Ticaret savaşı ciddi mi?

Geçtiğimiz hafta piyasalara satış getiren iki konu;

- Her ne kadar piyasanın bir kısmı bu görüşe katılmasa da FED kararı esasen oldukça şahindi. 2019 ve 2020’deki faiz artırımları, ve buna ilişkin patikanın dikleşmesi para politikasındaki normalleşmenin beklenenden de hızlı olacağını işaret ediyor. Kaldı ki 2018 için FED bu toplantıda 3 demiş olsa da yaza doğru bu görüşünü 4’e çekmesi çok muhtemelen. Piyasanın zamanla daha şahin FED’i fiyatladığını görebiliriz.

- İkinci konusu ise Trump’ın gümrük vergisine dair uygulamalara Çin’i de dahil etmesi. Ve piyasanın bunu “daha başlangıçtayız” şeklinde algılaması.

Ticaret tarafında artan bu gerginliğin ticaret savaşına dönme ihtimali elbetteki var. Fakat olan biteni daha çok, Trump’ın çeşitli ticaret anlaşmalarında ABD’nin faydasına olmayan konuları müzakere etme maksatlı, taktiksel adımlar olarak nitelendirmek şu aşamada daha makul gözüküyor.

Korumacı politikaların tarihsel sürecine bakarsak; 1800'lerin sonlarına doğru, sanayileşme politikaları çerçevesinde, büyük ülkeler kendilerini korumacı politikalara adapte etmeye çalıştılar. Özellikle bu politikalar 1930 buhranında artarak devam ederken, o dönem ABD’nin gümrük vergileri %60’lara kadar yükseldi. Ardından çıkan ikinci dünya savaşı sonrası, dünyada ticaret ilişkilerinin kurallara bağlanmak istenmesi ve tekrar liberalleşme arzusu ortaya çıkmıştır. Bu kapsamda da IMF, Dünya Bankası ve Diş Ticaret Örgütü (DTÖ) gibi kapsamlı ve sistemli kurumlar kuruldu. Tüm bu oluşumlar da ABD’nin önderliğinde ve ABD’nin faydasına olacak şekilde gerçekleşmiştir. Bu dönemde de gümrük vergileri sanayileşmiş ülkelerde hızla aşağı inmiştir.

Bahsi geçen bu örgütlerin etkinliğinin son dönemde, özellikle 2008 global krizinin ardından kısmen de olsa zayıfladığını görmekteyiz. Diğer taraftan, 2008 krizi sonrası yalnızca ABD’nin değil, gelişmiş ülkelerin çoğunda küreselleşmeden geri adım ve politikalarda muhafazakarlaşmanın ortaya çıktığı da nettir. Brexit, İngiletere’nin AB’den ayrılma arzusu da bunun en açık örneğidir.

Özetle, Çin ve Hindistan gibi gelişmekte olan ülkelerin dünya büyümesinden aldıkları payın artması, gelişmiş ekonomileri tekrar muhafazakarlaşma yönünde adım atmaya zorlamaktadır. Trump’ın seçilmesi de, politikaları da, agresif olmakla beraber bu sürecin bir parçası.

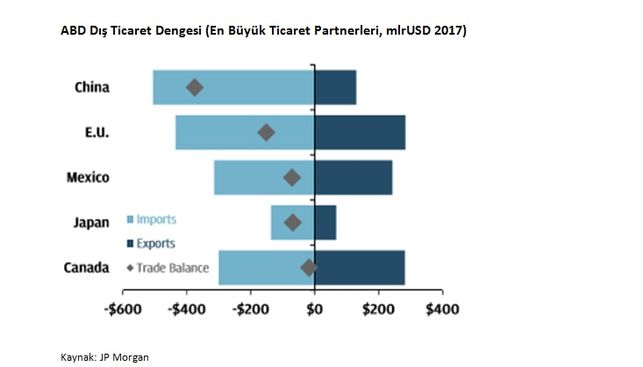

ABD özelinde bakarsak, mal ve hizmet dış ticaret dengesi 2017 sonunda 570 mlr usd açık vermekte. Mal tarafında dış ticaret açığı 811 mlr usd olurken, hizmet tarafında 243 mlr usd fazla vermektedir. Bahsi geçen 811 mlr usd’nin %85’i Çin, AB, Kanada, Meksika ve Japonya’dan yapılan ithalattan kaynaklanmakta.

Bu açıdan bakıldığında ABD herkesten ürün almak ister çünkü daha ucuz, fakat kimse ABD’den ürün almak istemez çünkü pahalı. 2011-2017 döneminde ABD reel kuru (trade weighted exchange rate) %38 artış göstermiştir. Son dönemde değer kaybı görsek de genel durum hale ABD’ye dezavantaj gibi durmakta. Kasım ayındaki ara seçimleri de düşünecek olursak, Trump’ın bir süre daha bu tarz politikaları artırarak devam ettirmesi muhtemel.

Orta uzun vadede dünya ticaretini etkileyecek ve kısıtlayacak bu tarz adımlar öncelikleri ülke maliyetlerini artırma potansiyeli olduğu için olumsuz. Daha sonrasında ise düşen verimliliğe kadar giden zincirleme tehlikeli sonuçları olmakta. Ve elbette global ekonomiyi ve global ticareti baskılamakta. ABD’nin de dönem dönem piyasalara bu tarz mini şoklar yaşatmakla beraber, bu işi gerçek anlamda bir ticaret savaşına dönüştürmesi çok da olası durmuyor.