Her şey niceliksel sıkılaşmayla mı başladı?

Fed bir yol ayrımında, burada yapacağı tercihler, koşulların ve sonuçların 2007/8 krizinden pozitif veya negatif ayrışmasına yol açacak.

Fed bundan tam 1 yıl önce 2022 Mart’ında faiz artırımlarına başladığında amacı; para politikası aracılığı ile hem enflasyonu kontrol altına almak hem de uzun dönemli büyüme eğilimine ve işgücü piyasasına zarar vermeden, fiyat istikrarıyla beraber finansal istikrarı da koruyarak, enflasyonu yıllık ortalama yüzde 2 hedefine yakınsattığı istikrarlı bir büyüme politikası izlemekti. Ancak gelinen noktada enflasyonu hedeflenen oranlara yakınsatamadığı gibi finansal piyasalarda yer yerinden oynadı.

Finansal kriz endişelerinin nedeni artan likidite mi yoksa yüksek kâr marjları mı?

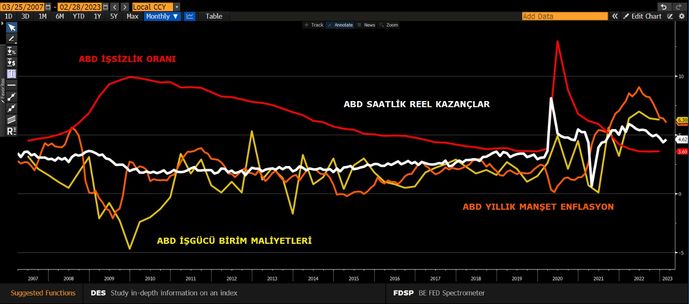

Fed hâlâ yumuşak iniş için bir ihtimal var dese de veriler aksini söylüyor. Merkez bankaları ekonominin aşırı ısınıp ısınmadığına bakarken dikkat ettikleri en önemli göstergelerin başında işsizlik oranı ve reel ücretler geliyor. Güncel veriler ABD’de istihdam piyasasının hâlâ güçlü olduğuna işaret ederken, açık pozisyonlara baktığımızda işsiz başına 1,9 iş düşüyor.

Gelelim ücret artışları kısmına. Faiz artışlarındaki asıl amaç, borçlanma maliyetini artırarak hem işletmelerin yeni yatırımlarının ve dolayısıyla emek talebinin önüne geçmek hem de toplam talep üzerinden tüketici talebini sınırlandırmaktı. Bunu yaparken de çalışanların ücret pazarlığının önüne geçmek hedefleniyordu. Çünkü ücret artışlarını önleyerek talebi ve dolayısıyla talep enflasyonu baskılanmak isteniyordu. Güncel veriler reel kazançların düştüğüne ve fiyat artışlarının hâlâ ücretlerin üstünde seyrettiğine işaret ediyor. Bu da hane halkının tasarruf iştahını azaltan bir durumdur.

Diğer yandan fiyat artışlarının arz yönlü etkileri inkar edilemez ama bunun yanında işgücü birim maliyetlerindeki artışlara bakmak gerekiyor. İşgücü maliyeti ve tüketici fiyatları arasındaki ilişki karmaşık ve çok yönlüdür. Örneğin bir ürünün esnek olmayan talebi varsa (bu, tüketicilerin ürünü daha yüksek bir fiyattan bile satın almaya devam edeceği anlamına gelir), o zaman işletme, artan işçilik maliyetlerinin daha büyük bir kısmını tüketicilere yansıtabilir. Bununla birlikte, bir ürünün esnek talebi varsa (tüketicilerin fiyat değişikliklerine karşı daha duyarlı olduğu anlamına gelir), işletmelerin müşterilerini rakiplerine kaptırmamak için artan işçilik maliyetlerini daha fazla karşılaması gerekebilir. Diğer yandan, işletmeler için sübvansiyonlar veya vergi indirimleri gibi diğer hükümet politikaları, işgücü maliyetlerinin bir kısmının dengelenmesine ve tüketici fiyatlarının düşük tutulmasına yardımcı olabilir.

Bizi ilgilendiren kısmına gelirsek fiyatlar artıyor ama işgücü birim maliyetleri daha çok artıyor. Yani şirketler müşterilerine maliyetleri daha yüksek bir oranda yansıtıyor ve şirketlerin kâr marjı genişliyor görüntüsü oluştu. Tabii ki bunun her sektör için aynı olduğunu söyleyemeyiz. Salgın sonrasında ertelenmiş talebin hızla artması bazı sektörlerde arz kaynaklı sorunlar yaşanmasına neden olmuştu. Örneğin çip krizi ve tedarik zincirinde yaşanan aksaklıklar otomobil piyasasında yüksek fiyat artışlarına yol açmıştı. Bu işin reel ekonomi boyutu. Bir de finansal piyasalar kısmı var ki orası daha karışık. Ekonomilerin küreselleşmesi ve finansal enstrümanların zaman içinde artması sebebiyle, reel ekonomideki riskleri yönetmekle finansal piyasalardaki riskleri yönetmek birbirinden sert şekilde ayrıştı.

2022 Mart ayında Fed faizleri artırmaya başladığında bilanço büyüklüğü 9 trilyon dolara ulaşmıştı. 2008 krizi öncesi yaklaşık 1 trilyon dolar bile olmayan bilanço sonrasındaki 10 yıl boyunca azaltılamadı ve faiz oranları da düşük seyretmeye devam etti. 2008'den 2014'e kadar bir dizi niceliksel genişleme operasyonuyla Fed, öncelikle devlet destekli kuruluşlar tarafından ihraç edilen uzun vadeli Hazine tahvilleri ve MBS satın alarak bilançosunu genişletmişti. Fed bu alımları çoğunlukla bankaların Fed'de tuttuğu ve Fed'in faiz ödediği nakit bakiyeleri olan rezervlerin yaratılması yoluyla ödedi.

2008 dönemi sonrasında bankacılık krizi nedeniyle likidite musluklarını açan Fed, 2022’nin Haziran ayı itibari ile ilk etapta hazine tahvillerinden aylık 30 milyar dolar ve ipoteğe (mortgage) dayalı menkul kıymetlerde 17,5 milyar dolar azalmaya gideceğini, böylece bilanço büyüklüğünü toplamda aylık 47,5 milyar dolar azaltacağını açıkladı.

Powell bu açıklamayı Mart ayında yaparak aslında piyasalara biraz zaman tanımış oldu. Ancak tarihte birçok başarılı niceliksel genişleme örneği varken niceliksel sıkışma örneği çok yok. Olanların da başarılı olduğunu söyleyemeyiz. Çünkü Fed rezervlere ödediği faizi artırdığında, borçlarındaki oranlar yükselirken aktiflerindeki oranlar büyük ölçüde sabit kalacağından, varlıklarından kazandığından daha fazlasını borçlarından ödemek zorunda kalma riskiyle karşı karşıya. Diğer yandan geçmiş tecrübelere baktığımızda bilanço küçültmede genellikle başarılı olamayan Fed, bir yandan faiz artırırken diğer yandan da bilanço küçültmeye kalkıştı.

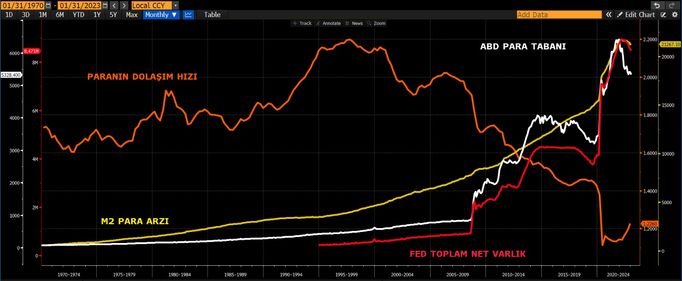

Aşağıdaki grafik Fed’in toplam net varlıklarını, para tabanı ve M2 para arzı ile paranın yıllar içindeki dolaşım hızının değişimini gösteriyor.

Kısa bir bilgi vermek gerekirse M0 yani para tabanı, dolaşımdaki para birimi ve bankalar tarafından rezervlerde tutulan parayı ifade ederken, M2 para arzı ise M1 ve tasarruf hesapları, vadeli mevduatlar (100 bin doların altında) ve para piyasası fonlarına dahil olan tüm varlıkların toplamını ifade eder. Paranın dolaşım hızı ise, bir ekonomide belirli bir süre (genellikle bir yıl) içinde ekonomik ve ticari işlemleri gerçekleştirmek için bir para biriminin ortalama olarak kaç kez el değiştirdiğini ifade eden bir ölçüttür. Grafikten de görüldüğü üzere ABD’de paranın dolaşım hızı 1997 yılından bu yana azalmakta. Yani bu para daha az el değiştiriyor demek, başka bir deyişle para o kadar çok ki el değiştirme hızı zaman içerisinde para miktarı arttıkça, azaldı.

Peki para arzı tarihi yüksek seviyelere çıkmışken basılan bunca para nereye gitti?

Bunun birkaç opsiyonu olabilir. Tüketiciler ya da işletmeciler ya bu para ile tasarruf yapıyor ve borçlarını ödüyor ya da yatırım yapıyor. Güncel veriler 2020 yılına kadar olan hane halkı tasarruf oranlarına baktığımızda bunu doğruluyor. Ancak 2020 sonrası pandemiyle birlikte yaşanan süreç ABD’de hane halkının tasarruflarının erimesine yol açarken şu an şu an kişisel tüketim giderleri tasarrufların üstünde seyrediyor.

2008-2012 yılları arasında yaşanan küresel finansal krizden bu yana düşük faiz ve bol likidite ortamı nedeni ile yatırımcılar paralarını hisse senetleri, yatırım fonları ve gayrimenkuller başta olmak üzere birçok varlık sınıfına yatırdı. Varlık sınıflarında talep kaynaklı yaşanan fiyat artışları ile de varlık etkisi yaratılmış oldu ve bu etki ekonomideki toplam talebin içindeki tüketim talebini harlayarak, 2022 yılında arz yönlü enflasyonun talep yönlü enflasyona dönüşmesine neden oldu. Aşağıdaki grafik 3 ana endeksin yıllara göre fiyat performansını ve kırmızı ile gösterilen çizgi ise hisse ve yatırım fonlarının net yükümlülüklerini gösteriyor.

Diğer yandan ABD şirketleri şu anda ABD tarihindeki en yüksek kurumsal borç dağının tepesinde oturuyorlar. Federal Rezerv'e göre, kurumsal borç, pandemi başlamadan hemen önce yaklaşık 16,3 trilyon dolardan 2022'nin sonuna doğru yaklaşık 19,8 trilyon dolara yükseldi. Ayrıca Moody's raporuna göre, ABD'li spekülatif dereceli şirketlerin 2023'ten 2027'ye kadar vadesi dolan yaklaşık 1,5 trilyon dolarlık borcu var. Tarihi düşük faiz ile uzun senelerdir borçlarını çeviren ve yatırım yapmaya alışan şirketlerin, yükselen faiz döneminde mevcut borç stoklarını çevirmeye çalışmasının etkisini ileriki dönemlere düşen kar marjları olarak göreceğiz. Tarihsel verilere baktığımızda daha önce hiçbir dönemde hem ekonomide bu kadar yüksek borçluluğun olduğu hem de bilanço büyüklüğünün bu boyutlara ulaşmışken bilanço küçültmeye gidildiği başka bir dönem yaşamadık.

İşin bir de kaldıraçlı işlemler boyutu var ki burası patlamaya hazır bir bomba. Aşağıdaki veriler ABD’deki bankaların türev işlemlerin ulaştığı boyutu gösteriyor. SVB ile başlayıp Credit Suisse’e kadar uzanan süreçte öğrendiğimiz şu ki finansal piyasalarda bir balon patladığında piyasanın en kırılgan kurumları, en hızlı genişlemiş ve en fazla kaldıraç kullanmış olanları olacaktır.

Son yaşananlar ‘’Lehman Krizi mi yaşanacak?’’ endişelerini ön plana çıkartmıştı. Lehman iflas ettiğinde, kredi piyasası donmuş ve işlem hacmi sert bir şekilde düşerek likidite bir anda yok olmuştu. Hanehalkı ve işletmeler bankalara koşmuş, nakit paraya geleneksel bir şekilde akın başlamıştı. Firmalar vadesi dolan senetleri finansa etmekte zorlanırken faiz oranlarının risk primi yükselmişti. ABD hükümetini bekleyen iki seçenek vardı. Ya daha fazla kurumun batmasına ve resesyonun derinleşmesine izin verecekti ya da likidite açmak için yeni önlemler alacaktı. Ama Fed müdahale etmemeyi, krizin derinleşmesini tercih etti. 2007/8 dönemi ile bugün yaşanılanlar ise biraz farklı, çünkü o dönem bir varlık kalitesi sorunu ve bu varlığın içeriği, kaldıraç durumu, kredi notu, vb. gibi konularda soru işaretleri vardı. Bugün ise bankaların artan faiz döneminde, aktif ve pasif yönetimi ile risk yönetimini etkin ve yeterli yapamama durumu var. Ama sonuç olarak, Fed artık yeniden benzer bir yol ayrımında, burada yapacağı tercihler, koşulların ve sonuçların 2007/8 krizinden pozitif veya negatif ayrışmasına yol açacak. Fed’in bu kadar önemli tecrübelerden sonra bu kez hangi yolu tercih edeceğini hep beraber merakla bekliyoruz, umarız tarih Mark Twain’in dediği gibi kafiyeli çıkmaz.